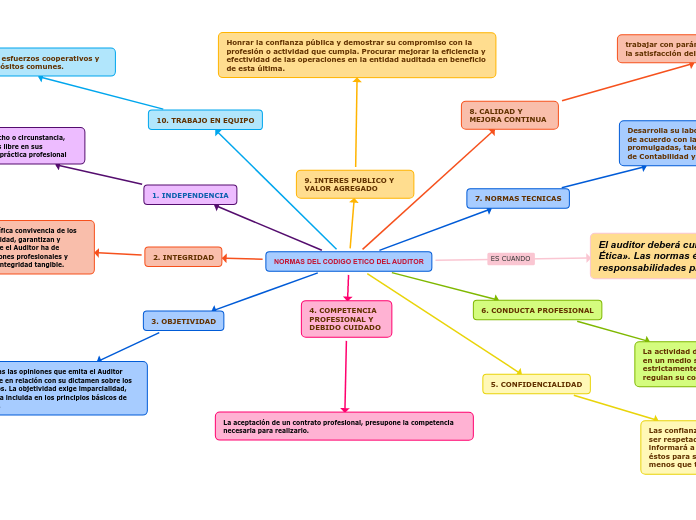

NORMAS DEL CODIGO ETICO DEL AUDITOR

El auditor deberá cumplir con el «Código de Ética». Las normas éticas que gobiernan las responsabilidades profesionales del auditor

2. INTEGRIDAD

La equidad y justicia es la pacífica convivencia de los miembros de cualquier comunidad, garantizan y aseguran la prudencia, con que el Auditor ha de proceder en todas sus actuaciones profesionales y personales garantizando una integridad tangible.

3. OBJETIVIDAD

Es aplicable a todas las opiniones que emita el Auditor fundamentalmente en relación con su dictamen sobre los estados financieros. La objetividad exige imparcialidad, cualidad que figura incluida en los principios básicos de equidad y justicia.

1. INDEPENDENCIA

El Auditor no puede aceptar ningún hecho o circunstancia, que imponga condiciones, amenazas es libre en sus decisiones y es de libre ejercicio de su práctica profesional

4. COMPETENCIA PROFESIONAL Y DEBIDO CUIDADO

La aceptación de un contrato profesional, presupone la competencia necesaria para realizarlo.

5. CONFIDENCIALIDAD

Las confianza entre un Auditor y su cliente deben ser respetados. En consecuencia, el Auditor no informará a nadie asuntos de su cliente, ni usará éstos para su beneficio personal o de terceros, a menos que tenga la obligación legal de hacerlo.

6. CONDUCTA PROFESIONAL

La actividad del profesional de la auditoría en un medio social está obligado a cumplir estrictamente normas y preceptos que regulan su conducta.

10. TRABAJO EN EQUIPO

Considerado como la integración de esfuerzos cooperativos y colaborativos para cumplir con propósitos comunes.

9. INTERES PUBLICO Y VALOR AGREGADO

Honrar la confianza pública y demostrar su compromiso con la profesión o actividad que cumpla. Procurar mejorar la eficiencia y efectividad de las operaciones en la entidad auditada en beneficio de esta última.

8. CALIDAD Y MEJORA CONTINUA

trabajar con parámetros de calidad, enfocando el esfuerzo a la satisfacción del cliente interno y externo.

7. NORMAS TECNICAS

Desarrolla su labor con diligencia, cuidado y eficiencia de acuerdo con las normas técnicas profesionales promulgadas, tales como las Normas Internacionales de Contabilidad y Auditoria