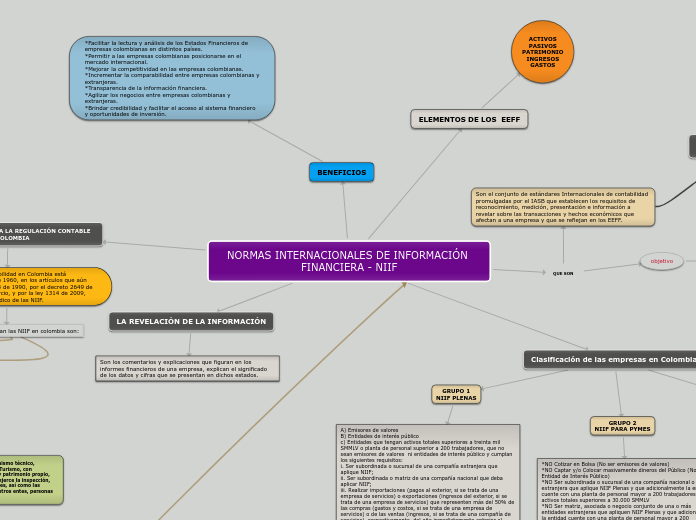

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA - NIIF

QUE SON

Son el conjunto de estándares Internacionales de contabilidad promulgadas por el IASB que establecen los requisitos de reconocimiento, medición, presentación e información a revelar sobre las transacciones y hechos económicos que afectan a una empresa y que se reflejan en los EEFF.

objetivo

Alcanzar un lenguaje global en términos contables.

COMO ESTA CONFORMADA LA REGULACIÓN CONTABLE EN COLOMBIA

El marco jurídico de la contabilidad en Colombia está conformado por la ley 145 de 1960, en los artículos que aún siguen vigentes. Por la ley 43 de 1990, por el decreto 2649 de 1993, por el código de comercio, y por la ley 1314 de 2009, que comprende el marco jurídico de las NIIF.

Las entidades que regulan las NIIF en colombia son:

Clasificación de las empresas en Colombia

GRUPO 1

NIIF PLENAS

A) Emisores de valores

B) Entidades de interés público

c) Entidades que tengan activos totales superiores a treinta mil SMMLV o planta de personal superior a 200 trabajadores, que no sean emisores de valores ni entidades de interés público y cumplan los siguientes requisitos:

i. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF;

ii. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF;

iii. Realizar importaciones (pagos al exterior, si se trata de una empresa de servicios) o exportaciones (ingresos del exterior, si se trata de una empresa de servicios) que representen más del 50% de las compras (gastos y costos, si se trata de una empresa de servicios) o de las ventas (ingresos, si se trata de una compañía de servicios), respectivamente, del año inmediatamente anterior al ejercicio sobre el que se informa, o

iv. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF.

GRUPO 2

NIIF PARA PYMES

*NO Cotizar en Bolsa (No ser emisores de valores)

*NO Captar y/o Colocar masivamente dineros del Público (No ser Entidad de Interés Público)

*NO Ser subordinada o sucursal de una compañía nacional o extranjera que aplique NIIF Plenas y que adicionalmente la entidad cuente con una planta de personal mayor a 200 trabajadores o con activos totales superiores a 30.000 SMMLV

*NO Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF Plenas y que adicionalmente la entidad cuente con una planta de personal mayor a 200 trabajadores o con activos totales superiores a 30.000 SMMLV

*NO Realizar importaciones o exportaciones que representen más del 50% de Ias compras o de las ventas respectivamente y que adicionalmente la entidad cuente con una planta de personal mayor a 200 trabajadores o con activos totales superiores a 30.000 SMMLV

*Tener menos de 200 empleados. Si tiene más de 200 empleados puede pertenecer al grupo 2 SI NO no cumple con los requisitos del artículo 1 del Decreto 2784 de 2012 y sus modificaciones o adiciones (Grupo 1)

*Tener activos totales inferiores a 30.000 SMMLV (año base 2013 $17.685.000.000). Si tiene activos superiores a 30.000 SMMLV puede pertenecer al grupo 2 SI NO no cumple con los requisitos del artículo 1 del Decreto 2784 de 2012 y sus modificaciones o adiciones (Grupo 1)

*Una Microempresa con INGRESOS SUPERIORES a 6.000 SMMLV (año base 2013 $3.537.000.000)

OBJETIVO DE LOS ESTADOS FINANCIEROS EN LAS PYMES

De acuerdo al párrafo 2.2 de la NIIF para las Pymes, señala que el objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar información sobre la situación financiera y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información.

GRUPO 3

NIIF MICROEMPRESAS

(a) Personas naturales o jurídicas que cumplan los criterios establecidos en el art. 499 del Estatuto Tributario (ET) y normas posteriores que lo modifiquen. Para el efecto, se tomará el equivalente a UVT, en salarios mínimos legales vigentes.

(b) Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o Planta de personal no superior a los diez (10) trabajadores que no cumplan con los requisitos para ser incluidas en el grupo 2 ni en el literal anterior.

BENEFICIOS

*Facilitar la lectura y análisis de los Estados Financieros de empresas colombianas en distintos países.

*Permitir a las empresas colombianas posicionarse en el mercado internacional.

*Mejorar la competitividad en las empresas colombianas.

*Incrementar la comparabilidad entre empresas colombianas y extranjeras.

*Transparencia de la información financiera.

*Agilizar los negocios entre empresas colombianas y extranjeras.

*Brindar credibilidad y facilitar el acceso al sistema financiero y oportunidades de inversión.

LA REVELACIÓN DE LA INFORMACIÓN

Son los comentarios y explicaciones que figuran en los informes financieros de una empresa, explican el significado de los datos y cifras que se presentan en dichos estados.

ELEMENTOS DE LOS EEFF

ACTIVOS

PASIVOS

PATRIMONIO

INGRESOS

GASTOS

IASB

(International Accounting Standard Board)

QUE ES

La Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board) es un organismo independiente del sector privado que desarrolla y aprueba las Normas Internacionales de Información Financiera.

Consejo técnico de Contaduría Pública

CTCP

Organismo de normalización técnica de normas contables, de información financiera y de aseguramiento de la información. Presenta a consideración de los Ministerios de Hacienda y Crédito Público y de Comercio Industria y Turismo

Ministerios de Hacienda y

Crédito Público

MHCP

El Ministerio de Hacienda y Crédito Público (MHCP) es la Entidad Pública que coordina la política macroeconómica; define, formula y ejecuta la política fiscal del país; incide en los sectores económicos, gubernamentales y políticos; y gestiona los recursos públicos de la Nación, desde la perspectiva presupuestal y financiera, mediante actuaciones transparentes, personal competente y procesos eficientes, con el fin de propiciar: Las condiciones para el crecimiento económico sostenible, y la estabilidad y solidez de la economía y del sistema financiero; en pro del fortalecimiento de las instituciones, el apoyo a la descentralización y el bienestar social de los ciudadanos.

Superintendencias

La Superintendencia de Sociedades es un organismo técnico, adscrito al Ministerio de Comercio, Industria y Turismo, con personería jurídica, autonomía administrativa y patrimonio propio, mediante el cual el Presidente de la República ejerce la inspección, vigilancia y control de las sociedades mercantiles, así como las facultades que le señala la ley en relación con otros entes, personas jurídicas y personas naturales.

CARACTERÍSTICS CUALITATIVAS

DE LA INFORMACIÓN CONTABLE

COMPRENSIBILIDAD

os Estados Financieros deben proporcionar información que sea entendible por los usuarios. En otras palabras, la comprensibilidad hace referencia a que la información que se vaya a leer permita a los usuarios captar adecuadamente lo que se está comunicando en dichos estados financieros.

RELEVANCIA

La información proporcionada en un conjunto de estados financieros se considera que es relevante si tiene la capacidad de influir en las decisiones económicas de los usuarios y sea entregada oportunamente para que pueda efectuar las decisiones que necesita tomar.

MATERIALIDAD O IMPORTANCIA RELATIVA

Es un aspecto de la relevancia específico de la entidad, basado en la naturaleza o magnitud, o ambas, de las partidas a las que se refiere la información en el contexto del informe financiero de una entidad individual.

FIABILIDAD

La información financiera es fiable cuando está libre de error significativo, cuando aquella información proporcionada en los estados financieros representa fielmente lo que pretende representar; la fiabilidad está libre de sesgo, está libre de error.

ESCENCIA SOBRE FORMA

El marco conceptual de las NIC-NIIF señala, entre otras características cualitativas, que la información suministrada en los estados financieros debe ser fiable para que cumpla con su finalidad de ser útil en la toma de decisiones económicas.

OPORTUNIDAD

Tiene como objetivo resaltar un componente adecuado de la información financiera; es decir que todos los datos de los estados financieros deben ser información de valor que permita la toma de decisiones y el conocimiento de los elementos esenciales de las empresas.

INTEGRIDAD

El principio de integridad alude al requerimiento de información financiera completa, lo cual se traduce en que los estados financieros deben contener la totalidad de los hechos, transacciones y eventos que tengan impacto sobre la situación financiera y el desempeño financiero de la entidad reportante.

PRUDENCIA

Es una norma contable que obliga a

contabilizar los beneficios solo

cuando se produzcan y las pérdidas

cuando se conozcan.