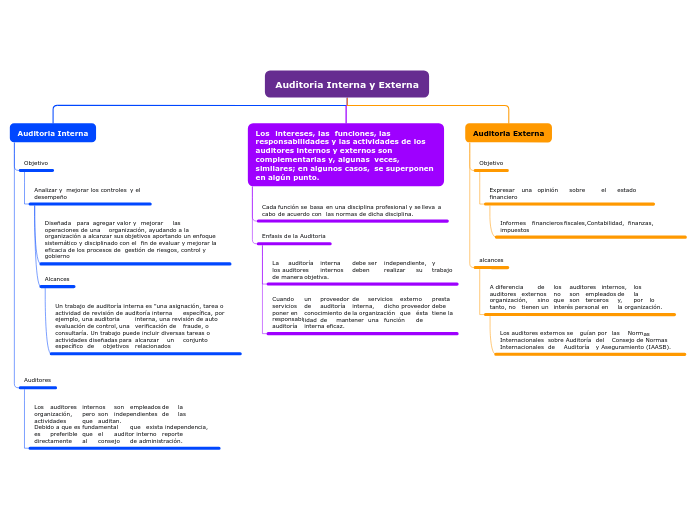

Auditoria Interna y Externa

Auditoria Interna

Objetivo

Analizar y mejorar los controles y el

desempeño

Diseñada para agregar valor y mejorar las

operaciones de una organización, ayudando a la

organización a alcanzar sus objetivos aportando un enfoque sistemático y disciplinado con el fin de evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno

Alcances

Un trabajo de auditoría interna es "una asignación, tarea o actividad de revisión de auditoría interna específica, por ejemplo, una auditoria interna, una revisión de auto evaluación de control, una verificación de fraude, o consultaría. Un trabajo puede incluir diversas tareas o actividades diseñadas para alcanzar un conjunto específico de objetivos relacionados

Auditores

Los auditores internos son empleados de la

organización, pero son independientes de las

actividades que auditan. Debido a que es fundamental que exista independencia, es preferible que el auditor interno reporte directamente al consejo de administración.

Los intereses, las funciones, las responsabilidades y las actividades de los auditores internos y externos son complementarias y, algunas veces, similares; en algunos casos, se superponen en algún punto.

Cada función se basa en una disciplina profesional y se lleva a cabo de acuerdo con las normas de dicha disciplina.

Enfasis de la Auditoria

La auditoría interna debe ser independiente, y los auditores internos deben realizar su trabajo de manera objetiva.

Cuando un proveedor de servicios externo presta

servicios de auditoría interna, dicho proveedor debe poner en conocimiento de la organización que ésta tiene la responsabilidad de mantener una función de

auditoría interna eficaz.

Auditoria Externa

Objetivo

Expresar una opinión sobre el estado

financiero

Informes financieros fiscales,Contabilidad, finanzas, impuestos

alcances

A diferencia de los auditores internos, los auditores externos no son empleados de la organización, sino que son terceros y, por lo tanto, no tienen un interés personal en la organización.

Los auditores externos se guían por las Normas Internacionales sobre Auditoría del Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB).