Hecho Generador de la obligación tributaria

Fundamento Jurídico

La obligación de impuesto

esta justificada por la necesidad

que tiene el estado

En los estados democráticos

los impuestos se establecen

mediante el consenso de los

ciudadanos

Impotancia

Para identificar el

momento en que nace

obligación tributaria

Fijar los conceptos de

incidencia, no incidencia y

extensión

Determinar el

sujeto pasivo principal

Determinar el régimen

juridico de obligación tributaria

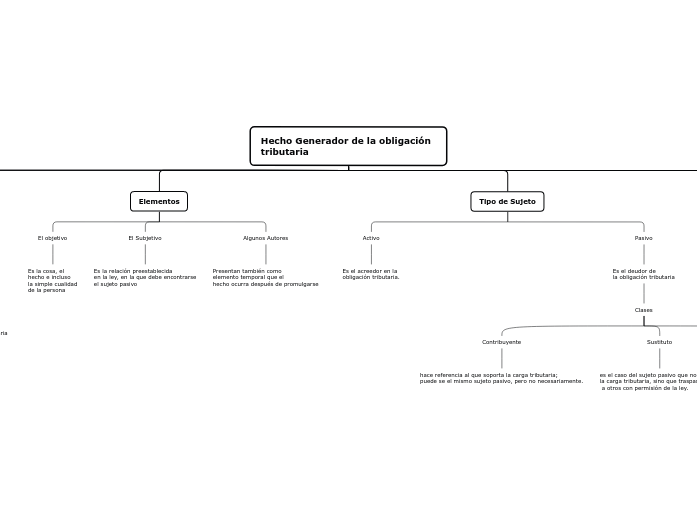

Elementos

El objetivo

Es la cosa, el

hecho e incluso

la simple cualidad

de la persona

El Subjetivo

Es la relación preestablecida

en la ley, en la que debe encontrarse

el sujeto pasivo

Algunos Autores

Presentan también como

elemento temporal que el

hecho ocurra después de promulgarse

Tipo de Sujeto

Activo

Es el acreedor en la

obligación tributaria.

Pasivo

Es el deudor de

la obligación tributaria

Clases

Contribuyente

hace referencia al que soporta la carga tributaria;

puede se el mismo sujeto pasivo, pero no necesariamente.

Sustituto

es el caso del sujeto pasivo que no soporta

la carga tributaria, sino que traspasa

a otros con permisión de la ley.

Responsable

siempre es un tercero, que aparece

después con motivo del hecho o

acto posterior o por una omisión

Ejemplo

Impuesto

territorial

Negocios

mercantiles