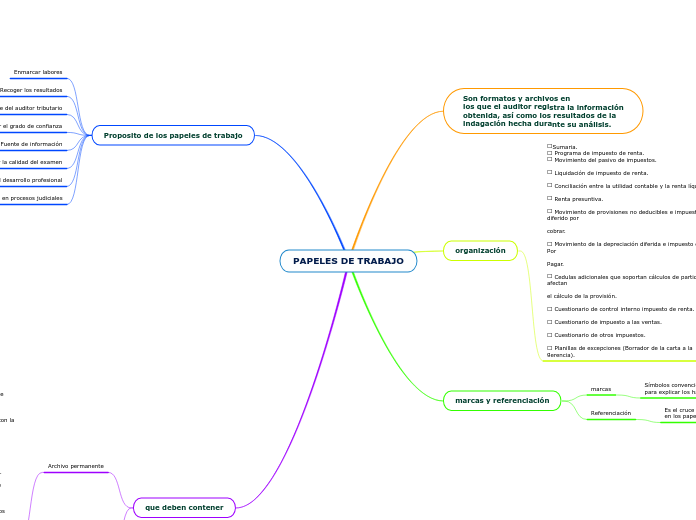

PAPELES DE TRABAJO

Son formatos y archivos en

los que el auditor registra la información

obtenida, así como los resultados de la

indagación hecha durante su análisis.

organización

Sumaria.

Programa de impuesto de renta.

Movimiento del pasivo de impuestos.

Liquidación de impuesto de renta.

Conciliación entre la utilidad contable y la renta líquida.

Renta presuntiva.

Movimiento de provisiones no deducibles e impuesto diferido por

cobrar.

Movimiento de la depreciación diferida e impuesto diferido por

pagar.

Cedulas adicionales que soportan cálculos de partidas que afectan

el cálculo de la provisión.

Cuestionario de control interno impuesto de renta.

Cuestionario de impuesto a las ventas.

Cuestionario de otros impuestos.

Planillas de excepciones (Borrador de la carta a la gerencia).

marcas y referenciación

marcas

Símbolos convencionales que se utilizan

para explicar los hallazgos de la auditoría.

Referenciación

Es el cruce de las cifras incluidas

en los papeles de trabajo y facilitan su consulta.

Proposito de los papeles de trabajo

Enmarcar labores

Recoger los resultados

Respaldar el informe del auditor tributario

Establecer el grado de confianza

Fuente de información

Perfeccionar la calidad del examen

Apoyo al desarrollo profesional

Respaldar el informe de auditoría en procesos judiciales

que deben contener

Archivo permanente

El archivo permanente debe incluir lo siguiente

Escrituras y certificados de constitución y

gerencia.

Manuales de procedimientos relacionados con la

parte tributaria.

Descripción breve de las actividades

desarrolladas por la compañía, con el fin de

establecer su incidencia en temas impositivos.

Situación de impuestos por los años que se

encuentren abiertos fiscalmente, donde se

describa brevemente las cuantías de impuestos

discutidas (anexar copias de los recursos y

demandas presentadas).

Archivo corriente

El material a incluir en este archivo

es el siguiente:

Cuestionarios de control interno de impuestos.

Análisis y otros papeles que respalden el

examen y prueba detallada.

Programas de auditoría de impuestos.

Correspondencia corriente.