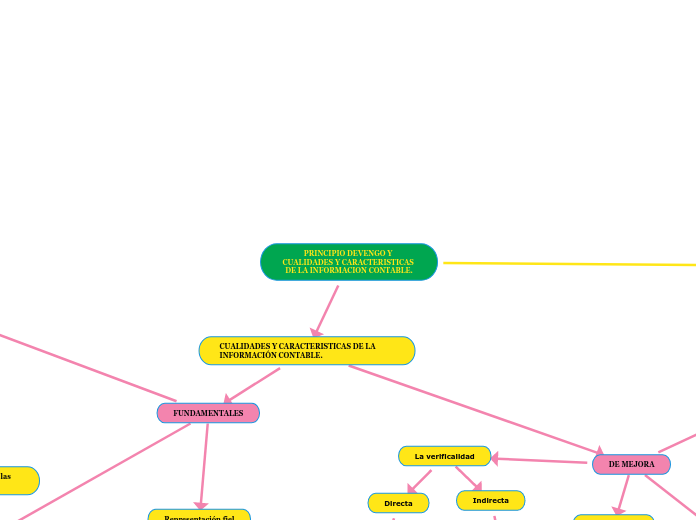

PRINCIPIO DEVENGO Y CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE.

CONTABILIDAD DE ACUMULACIÓN(DEVENGO)

Las transacciones y otros sucesos

Circunstancias sobre los recursos económicos

Derecho de los acreedores de la entidad que informa

los cobros y pagos resultantes, se producen en un periodo diferente

proporciona una mejor base, para evaluar el rendimiento pasado y futuro de la entidad.

CUALIDADES Y CARACTERISTICAS DE LA INFORMACIÓN CONTABLE.

FUNDAMENTALES

Relevancia

La información financiera es relevante si es capaz, de influir en las decisiones tomadas por los usuarios.

Valor predictivo

Como un dato de entrada en los procesos empleados por usuarios para predecir, en desenlaces futuros.

DE MEJORA

Comparabilidad

Si puede ser comparada, con información similar sobre otras entidades.

Con información similar, sobre la misma entidad para otro periodo o fecha.

La verificalidad

Directa

Se comprueba mediante la observación directa.

Valor confirmatorio

Información sobre ( si confirma o cambia), las evaluaciones anteriores.

Materialidad o importancia relativa

Si su omisión o expresión inadecuada, puede influir sobre decisiones que los principales usuarios de los estados financieros.

Representación fiel

La información financiera, debe representar de forma fiel, la esencia de los fenómenos que pretende representar.

Una descripción completa

Una descripción neutral

Libre de error

Incluye toda la información necesaria, para que un usuario comprenda el fenómeno que esta siendo representado.

Que la información no este sesgada, ponderada, enfatizada o manipulada de alguna otra forma para incrementar la probabilidad que la información financiera, sea recibida de forma favorable o adversa por los usuarios.

Significa que no hay errores u omisiones en la descripción del fenómeno.

Indirecta

Se comprueba mediante modelo, formulas y otras técnicas.

Oportunidad

Tener información disponible para los decisores a tiempo, de ser capaz de influir en sus decisiones.

Comprensibilidad

Los temas complejos deben ser incluidos en los estados financieros.

En la toma de decisiones económicas por parte de los usuarios.