PRINCIPIOS DEL CODIGO TRIBUTARIO

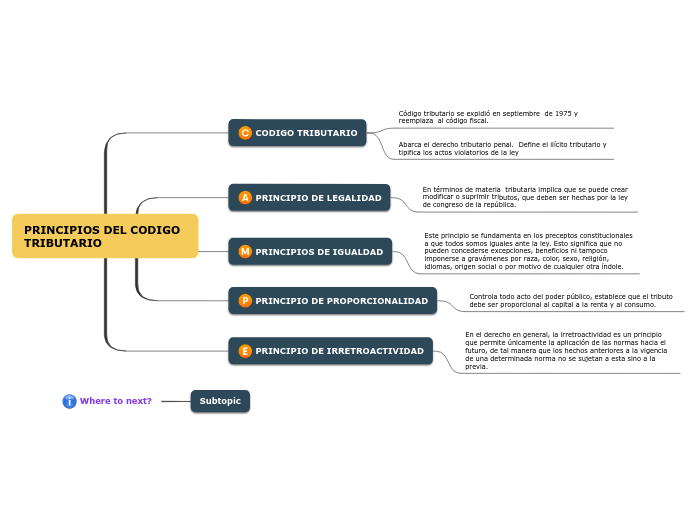

CODIGO TRIBUTARIO

Código tributario se expidió en septiembre de 1975 y reemplaza al código fiscal.

Abarca el derecho tributario penal. Define el ilícito tributario y tipifica los actos violatorios de la ley

PRINCIPIO DE LEGALIDAD

En términos de materia tributaria implica que se puede crear modificar o suprimir tributos, que deben ser hechas por la ley de congreso de la república.

PRINCIPIOS DE IGUALDAD

Este principio se fundamenta en los preceptos constitucionales a que todos somos iguales ante la ley. Esto significa que no pueden concederse excepciones, beneficios ni tampoco imponerse a gravámenes por raza, color, sexo, religión, idiomas, origen social o por motivo de cualquier otra índole.

PRINCIPIO DE PROPORCIONALIDAD

Controla todo acto del poder público, establece que el tributo debe ser proporcional al capital a la renta y al consumo.

PRINCIPIO DE IRRETROACTIVIDAD

En el derecho en general, la irretroactividad es un principio que permite únicamente la aplicación de las normas hacia el futuro, de tal manera que los hechos anteriores a la vigencia de una determinada norma no se sujetan a esta sino a la previa.