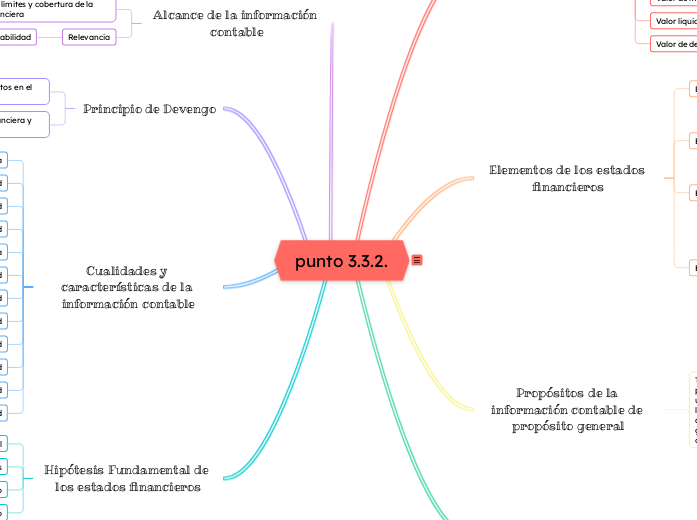

punto 3.3.2.

Criterios de medición

Costo histórico

Valor razonable

Valor de realización

Valor de uso

Costo de reposición

Valor de mercado

Valor liquidativo

Valor de desecho

Elementos de los estados financieros

Balance General

Activos

Pasivos y Patrimonio

Estado de Resultados

Ingresos

Gastos y utilidad

Estado de Flujos de Efectivo

Flujos de efectivo de operaciones

inversión y financiamiento

Estado de Cambios en el Patrimonio

Patrimonio inicial

Resultado neto del período

Dividendos pagados

Patrimonio final

Propósitos de la información contable de propósito general

Toma de decisiones donde dan información para que los inversores, acreedores y otros usuarios tomen decisiones importantes sobre la empresa, Responsabilidad los administradores rinden cuentas sobre su gestión y uso de los recursos de la empresa otras son las

Cumplimiento legal

Análisis y evaluación

Transparencia

Evaluación de riesgos

Transacciones comerciales y la Mejora de la gestión

Planificación y presupuestación

Comparabilidad

Topic principal

Alcance de la información contable

Definición de los límites y cobertura de la información financiera

Relevancia

confiabilidad y comparabilidad

Principio de Devengo

Reconocimiento de ingresos y gastos en el mismo período

Reflejo preciso de la situación financiera y desempeño de la empresa

Cualidades y características de la información contable

Relevancia

Confiabilidad

Comprensibilidad

Comparabilidad

Consistencia

Oportunidad

Exactitud

Complejidad

Neutralidad

Verificabilidad

Accesibilidad

Seguridad

Hipótesis Fundamental de los estados financieros

Balance General

Estado de Resultados

Estado de Flujos de Efectivo

Estado de Cambios en el Patrimonio