PROYECTO DE NORMAS PARA EL ROCONOCIMIENTO, MEDICIÓN, REVELACIÓN Y PRESENTACIÓN DE LOS HECHOS ECONÓMICOS

Reconocimiento y medición inicial de activos intangibles:No hay unanimidad en torno a la definición de los activos intangibles que nos permita una delimitación clara y objetiva, sino que existe una gran disparidad de puntos de vista en relación al concepto y clasificación de los mismos.

4

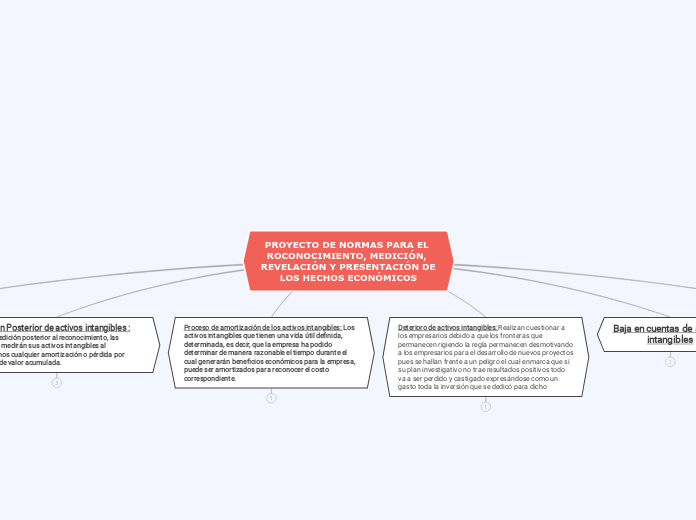

Medición Posterior de activos intangibles :Para la medición posterior al reconocimiento, las empresas medirán sus activos intangibles al costo menos cualquier amortización o pérdida por deterioro de valor acumulada.

3

Proceso de amortización de los activos intangibles: Los activos intangibles que tienen una vida útil definida, determinada, es decir, que la empresa ha podido determinar de manera razonable el tiempo durante el cual generarán beneficios económicos para la empresa, puede ser amortizados para reconocer el costo correspondiente.

1

Deterioro de activos intangibles: Realizan cuestionar a los empresarios debido a que los fronteras que permanecen rigiendo la regla permanecen desmotivando a los empresarios para el desarrollo de nuevos proyectos pues se hallan frente a un peligro el cual enmarca que si su plan investigativo no trae resultados positivos todo va a ser perdido y castigado expresándose como un gasto toda la inversión que se dedicó para dicho

1

Baja en cuentas de activos intangibles

1

Revelaciones requeridas de los activos intangibles.