Riesgos en la Auditoria

¿Riesgo a que?

Desastre

Probabilidad

Gestión

Amenazas

Vulnerable

Daño

Fracaso

Peligro

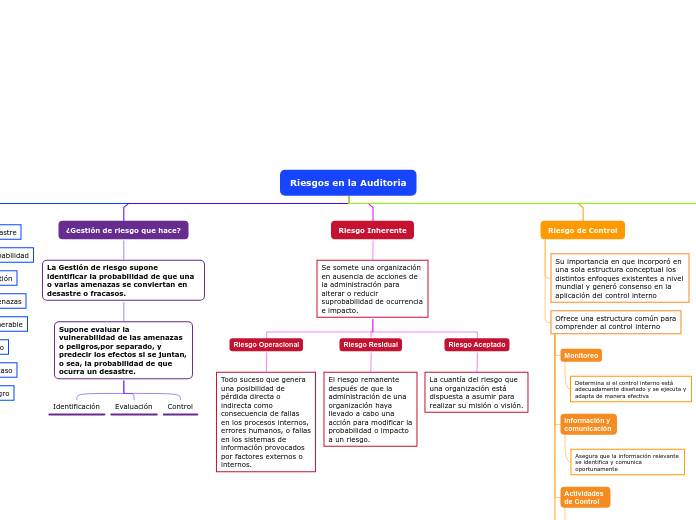

¿Gestión de riesgo que hace?

La Gestión de riesgo supone identificar la probabilidad de que una o varias amenazas se conviertan en desastre o fracasos.

Supone evaluar la vulnerabilidad de las amenazas o peligros,por separado, y predecir los efectos si se juntan, o sea, la probabilidad de que ocurra un desastre.

Identificación

Evaluación

Control

Riesgo Inherente

Se somete una organización en ausencia de acciones de

la administración para alterar o reducir suprobabilidad de ocurrencia e impacto.

Riesgo Operacional

Todo suceso que genera

una posibilidad de

pérdida directa o

indirecta como

consecuencia de fallas

en los procesos internos,

errores humanos, o fallas

en los sistemas de

información provocados

por factores externos o

internos.

Riesgo Residual

El riesgo remanente

después de que la

administración de una

organización haya

llevado a cabo una

acción para modificar la

probabilidad o impacto

a un riesgo.

Riesgo Aceptado

La cuantía del riesgo que

una organización está

dispuesta a asumir para

realizar su misión o visión.

Riesgo de Control

Su importancia en que incorporó en una sola estructura conceptual los distintos enfoques existentes a nivel mundial y generó consenso en la aplicación del control interno

Ofrece una estructura común para

comprender al control interno

Monitoreo

Determina si el control interno está

adecuadamente diseñado y se ejecuta y adapta de manera efectiva

Información y comunicación

Asegura que la información relevante se identifica y comunica oportunamente

Actividades de Control

Las políticas y procedimientos que asegurar que las acciones identificadas para gestionar

el riesgo se ejecutan oportunamente

Evaluación del Riesgo

La evaluación de los factores internos y

externos que impactan el desempeño

organizacional

Ambiente de Control

Consciencia del control en la organización

Riesgo de Detección

Búsqueda

Valoración