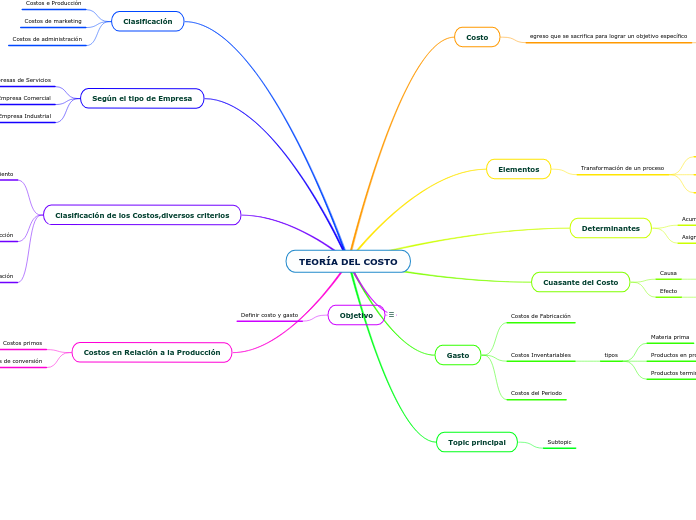

TEORÍA DEL COSTO

Costo

egreso que se sacrifica para lograr un objetivo específico

Objetivo del Costo

se desee establecer en una medición por separado

Tipos de Objetos del Costo

Actividad

Cliente

Departamento

Producto

Proyecto

Servicio

Elementos

Transformación de un proceso

Materia Prima Directa

Mano de Obra Directa

Costo Indirectos de Fabriación

Determinantes

Acumulación

Asignación

Cuasante del Costo

Causa

grado de actividad

Efecto

el objetivo del costo

Gasto

Costos de Fabricación

Costos Inventariables

tipos

Materia prima

Productos en proceso

Productos terminados

Costos del Periodo

Topic principal

Subtopic

Clasificación

Costos e Producción

Costos de marketing

Costos de administración

Según el tipo de Empresa

Empresas de Servicios

Empresa Comercial

Empresa Industrial

Clasificación de los Costos,diversos criterios

Según su comportamiento

Costo fijos

Rango Relevante

Apalancamiento Operativo

Costos variables

Costos mixtos

Según su unidad o volumen de producción

Costos totales

Costos unitarios

Según su asignación

Costos directos

Costos indirectos

Objetivo

Definir costo y gasto

Costos en Relación a la Producción

Costos primos

Costos de conversión