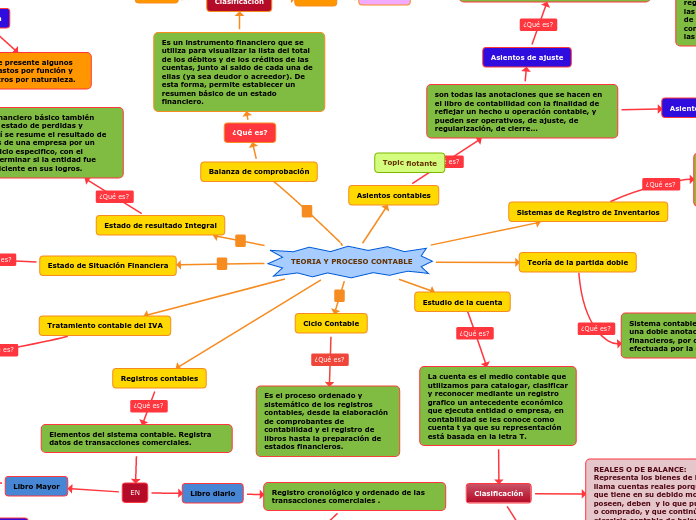

TEORIA Y PROCESO CONTABLE

Ciclo Contable

Es el proceso ordenado y sistemático de los registros contables, desde la elaboración de comprobantes de contabilidad y el registro de libros hasta la preparación de estados financieros.

Estudio de la cuenta

La cuenta es el medio contable que utilizamos para catalogar, clasificar y reconocer mediante un registro grafico un antecedente económico que ejecuta entidad o empresa, en contabilidad se les conoce como cuenta t ya que su representación está basada en la letra T.

Clasificación

REALES O DE BALANCE:

Representa los bienes de la empresa, se les llama cuentas reales porque representa lo que tiene en su debido momento, lo que poseen, deben y lo que puede ser adquirido o comprado, y que continúan al cerrar el ejercicio contable de balance.

ACTIVOS

Son los bienes o valores de una

empresa, que la empresa puede

considerar como su efectivo o

liquidez

PASIVOS

Los pasivos son todas las obligaciones que tiene un negocio con alguna entidad.

CAPITAL

El capital contable representa las aportaciones de los propios dueños del negocio, las aportaciones que hacen los inversores externos o el propio capital ganado. Al invertir en un negocio los inversores adquieren derecho sobre los activos de una empresa

CUENTAS NOMINALES, DE RESULTADO O TRANSITORIAS Llamadas también de resultado ya que en el momento del cierre de un ejercicio contable dan a conocer los resultados sobre las utilidades, costos y gastos; y son transitorias porque se cancelan al cierre del período contable.

EGRESO

Un gasto es un egreso o salida de dinero que está destinado a la distribución de un producto o bien podría ser un desembolso causado por la administración de una empresa. Un gasto financia una actividad especifica en beneficio de la empresa, pero se diferencia del costo porque queda consumido al instante. Son ejemplo de gastos: los salarios administrativos, el pago de la energía eléctrica, el pago de transporte para la venta de un producto (ojo, no confundir con el flete, que es el transporte que se paga cuando se adquiere un producto).

INGRESO

Los ingresos representan el dinero que entra a una empresa debido a las actividades económicas de la misma. Si una empresa comercial vende mercancías al contado se contabiliza la operación dándole un débito a efectivo (activo) y un crédito a Venta de mercancías (el ingreso).

Teoría de la partida doble

Sistema contable que consiste en hacer una doble anotación en los estados financieros, por cada transacción efectuada por la empresa

A todo aumento del activo corresponde.

Una disminución del activo mismo o un aumento en el pasivo o un aumento en el capital

A toda disminución del pasivo corresponde.

Una disminución del activo o un aumento del pasivo mismo o un aumento del capital.

A toda disminución del capital corresponde

Una disminución del activo o un aumento del pasivo o un aumento del capital mismo

Registros contables

Elementos del sistema contable. Registra datos de transacciones comerciales.

EN

Libro Mayor

Conjunto de cuentas ordenadas de acuerdo al plan de cuentas.

Diseño

Cuentas en T

Cuentas con el esquema de la letra T.

Cuentas 6 columnas

Fecha, Descripción, Referencias, Debe, Haber, Saldo.

Cuentas 8 columnas

Fecha, Descripcion, Referencia, Debe, Fecha, Descripcion, Referencia, Haber.

Libro diario

Registro cronológico y ordenado de las transacciones comerciales .

Clasificación

Comprobantes Diario Egreso

Contabilizan operaciones de salida de recursos

Comprobantes Diario Traspaso

No intervienen ingresos ni egresos

Comprobantes Diario Ingreso

Contabilizan transacciones que generan ingreso efectivo.

Estado de resultado Integral

Es un estado financiero básico también conocido como estado de perdidas y ganancias. Aquí se resume el resultado de las operaciones de una empresa por un periodo o ejercicio especifico, con el objetivo de determinar si la entidad fue eficiente o ineficiente en sus logros.

Se considera un estado financiero dinámico porque se genera de forma periódica .

Los siguientes elementos

Ingresos

Es todo aquello que la empresa puede considerar como un logro; que constituye un incremento patrimonial; sin importar la fecha en que este se convierte en flujo efectivo.

Costos

Gastos

Estos a su vez se clasifican en :

Por naturaleza

Se desglosan los rubros de costos y gastos, atendiendo el tipo de costo o gasto de la entidad, sin incurrir en rubros genericos . Los costos y gastos se desglosan en sus componentes principales .

Por función

Se muestran los tipos de costos y gastos en rubros genéricos. De acuerdo con la contribución en los distintos niveles de utilidad o pérdida dentro del estado de resultado Integral

Se presentan de forma separada de los otros costos y gastos generales

Ejemplo:

Gastos de Investigación o administración

Combinada

Se presente algunos gastos por función y otros por naturaleza.

Balanza de comprobación

¿Qué es?

Es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado financiero.

Clasificación

Detalle

Sumas

Debe

Haber

Saldos

Deudor

Acreedor

Código

Asientos contables

son todas las anotaciones que se hacen en el libro de contabilidad con la finalidad de reflejar un hecho u operación contable, y pueden ser operativos, de ajuste, de regularización, de cierre…

Asientos de ajuste

Este tipo de asiento se registra al final de un periodo para actualizar las cuentas de la empresa antes de realizar el cierre contable.

objetivo

es obtener el resultado contable de forma correcta. Con este recurso se distribuyen ciertas transacciones entre los periodos contables afectados y registra aquellos ingresos devengados o los gastos que no han podido registrarse en el cierre del ejercicio.

Asientos de cierre

Tras realizar los ajustes necesarios para regular los ingresos y gastos y actualizar las cuentas del balance, llega el momento de calcular el resultado final. Este se realiza con el asiento de cierre contable de todas las cuentas de ingresos y gastos con saldo.

objetivo

es poner las cuentas a cero, cargando todas las cuentas que presenten saldo acreedor y abonando todas las que lo tengan deudor. Realizado el asiento, obtendremos la información necesaria para presentar el Balance de Situación y cuantificar el Patrimonio Neto de la empresa.

Estado de Situación Financiera

También conocido como Balance General es el tercer estado financiero que tiene como objetivo determinar la posición financiera de la empresa a una fecha determinada

Se compone de:

Activos

Recursos adquiridos en el pasado, controlados por la empresa y que a futuro generan beneficios

Pasivos

Deudas y obligaciones que la empresa mantiene con terceros, adquiridas en el pasado, reconocidas en el presente y que van a utilizar recueros a futuro.

Patrimonios

Representa la participación de los propietarios en la empresa.

Capital, Reservas, Superávit, Resultados

Sistemas de Registro de Inventarios

Un sistema de inventarios es un conjunto de normas, métodos y procedimientos aplicado de manera sistemática para planificar y controlar los materiales y productos que se emplean en una organización

Clasificación

Sistema de Inventario Perpetuo

El negocio mantiene un registro continuo para cada artículo del inventario. Los registros muestran por lo tanto el inventario disponible todo el tiempo. Los registros perpetuos son útiles para preparar los estados financieros mensuales, trimestral o provisionalmente.

Sistema de Inventario Continuo

En el sistema de inventario periódico el negocio no mantiene un registro continuo del inventario disponible, más bien, al fin del periodo, el negocio hace un conteo físico del inventario disponible y aplica los costos unitarios para determinar el costo del inventario final. Ésta es la cifra de inventario que aparece en el Balance General.

Tratamiento contable del IVA

El impuesto al valor agregado lo causan infinidad de valores y, además, existen diferentes tasas; por lo tanto, para determinarlo correctamente es preciso conocer varios aspectos, tales como la actividad o el giro de la empresa, la zona o el lugar de ubicación, las concesiones especiales otorgadas, etc., para que de acuerdo con ellos se aplique la tasa correspondiente.

el impuesto al valor agregado (IVA) se determina multiplicando el valor de la enajenación, de la prestación de servicios, del uso o goce temporal de bienes o el de la importación de bienes y servicios por la tasa procedente.

Se clasifica en

Cuando se trata de pagos en efectivo o con cheque, el IVA es ACREDITABLE.

Cuando se trata de IVA ACREDITABLE que se queda a deber, es decir, queda pendiente el pago, es IVA ACREDITABLE PENDIENTE.

Cuando se trata de cobros en efectivo o con cheque, el IVA es TRASLADADO.

Cuando se trata de IVA TRASLADADO que nos quedan a deber, es decir, queda pendiente su cobro, es IVA TRASLADADO PENDIENTE