1. INTRODUCCION A LOS SISTEMAS DE INFORMACION PARA LA GESTION DE LAS FINANZAS PUBLICAS

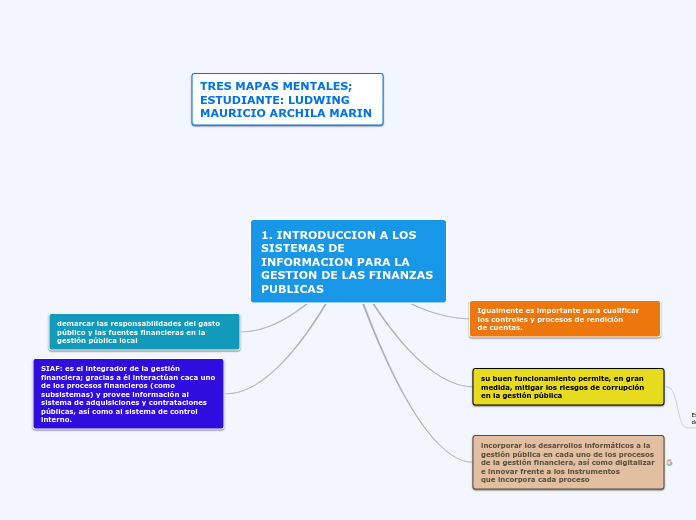

Igualmente es importante para cualificar los controles y procesos de rendición

de cuentas.

su buen funcionamiento permite, en gran medida, mitigar los riesgos de corrupción en la gestión pública

Esto se evidencia en el caso de los sistemas

de contratación y compras públicas,

se articula y consolida, a su vez, con los sistemas de control interno.

La septima dimension de MIPG trata sobre el control interno; alli tambien encontramos el componente de riesgos con el aspecto de los riesgos de corrupcion

incorporar los desarrollos informáticos a la gestión pública en cada uno de los procesos de la gestión financiera, así como digitalizar e innovar frente a los instrumentos

que incorpora cada proceso

demarcar las responsabilidades del gasto público y las fuentes financieras en la gestión pública local

SIAF: es el integrador de la gestión financiera; gracias a él interactúan caca uno de los procesos financieros (como subsistemas) y provee información al sistema de adquisiciones y contrataciones públicas, así como al sistema de control interno.

2. GESTION PARA RESULTADOS EN EL DESARROLLO GpRD

estrategia enfocada en el uso de la información

sobre desempeño para la toma de decisiones a fin de mejorar la eficiencia y la efectividad de los gobiernos en la

generación de resultados que promuevan el desarrollo económico y social.

CREACION DE VALOR PUBLICO

Es una respuesta efectiva para la resolución de necesidades y demandas socioeconómicas, que a) es políticamente

deseada (legítima); b) su propiedad es colectiva e inclusiva; y c) requiere la generación de transformaciones

sociales que modifican aspectos de la sociedad (resultados).

CICLO DE LA GESTION

Planificación orientada

a resultados.

Presupuesto basado

en resultados.

Gestión financiera.

Ejecución de programas

y proyectos.

Monitoreo y evaluación.

LA CADENA DE RESULTADOS

La cadena de resultados se basa en una lógica sistémica de entradas y salidas, en la cual los insumos de la gestión (financieros,

materiales, informacionales, tecnológicos, cognitivos y del conocimiento, legales, etc.) son provistos por el

entorno organizacional, por otras organizaciones y la sociedad en su conjunto, siendo incorporados a las organizaciones

para ser procesados y transformados en productos a partir de un conjunto ordenado de tareas y actividades.

INSUMO

ACTIVIDAD

PRODUCTO

EFECTO

IMPACTO

3. SISTEMAS Y PROCESOS DE LA GESTIÓN FINANCIERA

Sistema integrado de administración financiera (SIAF)

La Gestión Financiera Pública está compuesta por:

Administración del presupuesto (presupuesto)

Contabilidad

Administración de la deuda (crédito público)

Administración del efectivo (tesorería)

Administración tributaria (tributaria).

Los SIAF sirven para registrar la información financiera, ordenarla y analizarla; facilitan el cumplimiento de las

normas que rigen la gestión financiera pública; y permiten la optimización del manejo de los recursos. Además,

son instrumentos importantes para la gestión gubernamental ya que generan información relevante para la

toma de decisiones, la planificación, el seguimiento, la evaluación y la rendición de cuentas.

Sistemas de Control Interno

SubLa séptima dimensión de MIPG, el Control Interno9, se desarrolla a través del Modelo Estándar de Control Interno –MECI,

el cual fue actualizado en función de la articulación de los Sistemas de Gestión y de Control Interno que establece el

artículo 133 de la Ley 1753 de 2015 (PND 2014-2018).

AMBIENTE DE CONTROL

EVALUACION DEL RIESGO

ACTIVIDADES DE CONTROL

INFORMACION Y COMUNICACION

ACTIVIDADES DE MONITOREO

Proceso de Recaudo fiscal

Los ingresos propios, en el caso de los gobiernos subnacionales (municipios y departamentos), se originan gracias al esfuerzo fiscal directo. La información del recaudo se clasifica en tributaria y no tributaria.

La información de los ingresos tributarios proviene de los impuestos que pagan las personas naturales y jurídicas que

residen, poseen bienes inmuebles o realizan transacciones y actividades económicas en su territorio

La información de los ingresos propios no tributarios proviene de potestades y las tarifas cobradas por los servicios

prestados por los gobiernos municipales o departamentales, así como los originados por la venta de bienes de su propiedad

Proceso contable

Una adecuada gestión de la información financiera pública implica que se prepare un estado financiero consolidado,

al final de cada año, que contenga información completa acerca de los ingresos y gastos, y de los activos y pasivos

financieros del Municipio o Departamento. El estado financiero consolidado, al terminar cada vigencia fiscal, debe ser

preparado conforme las normas internacionales y ser entregado a los organismos de control.

Sistema de Adquisiciones y Contrataciones Públicas

La contratación pública hace parte central en la creación de valor público y es la columna vertebral de los gastos de inversión,

además de activar economías locales y regionales al ser el Estado uno de los principales clientes de la empresa

privada en Colombia.

Procesos de Administración presupuestal

SLos PpR permiten una mayor articulación del seguimiento y evaluación con el proceso presupuestal y a su vez con la

planificación. Están basados en sólidos sistemas de información administrativa, desarrollando mecanismos de contractualización

y transparencia, lo cual es un factor de suma importancia frente a la corrupción.

Procesos de gestión de los ingresos

En el caso colombiano, por ley, las transferencias están en una muy alta proporción preasignadas y en, especial, los municipios de quinta y sexta categoría (que son la mayoría) presentan bajos niveles de generación de recursos propios, lo cual es la principal limitación para el desarrollo de una gestión para resultados.

Gestión de los gastos

En materia de la gestión de gastos, para una mejor gestión financiera pública, debe existir una diferencia mínima entre

el gasto ejecutado y el presupuesto original aprobado durante los últimos tres años (se excluyen gastos de servicio de

la deuda y de proyectos que cuenten con financiamiento externo).

Procesos de análisis del riesgo fiscal

Frente a las obligaciones directas, se recomiendan acciones financieras, como la provisión de fondos (ej. Fondos pensionales y de jubilación) o la adquisición de diferentes tipos de seguro que puedan proteger a la administración ante

incertidumbres que potencialmente pongan en riesgo la capacidad de pago y cumplimiento de obligaciones; esto se

emplea en gran medida frente a deudas contraídas en moneda extranjera.

Las obligaciones indirectas o contingentes son gastos no programados, pero en los cuales la administración debe

incurrir al presentarse eventos respaldados, por lo general, en compromisos legales; por ejemplo, las garantías de las

administraciones a terceros, los fallos judiciales adversos o las catástrofes naturales

Procesos de auditoría externa

dar una opinión o un informe sobre las cuentas de los estados financieros, la regularidad y legalidad de las

operaciones, y / o el manejo financiero. Adicionalmente, las auditorías de gestión examinan el desempeño de

una institución, proyecto u operación

Para la GpRD es muy importante que los informes de auditoría se usen para mejorar la gestión financiera y que dichos

informes estén a disposición de la ciudadanía a través de Internet dentro de los seis meses siguientes a la fecha en que

se han completado