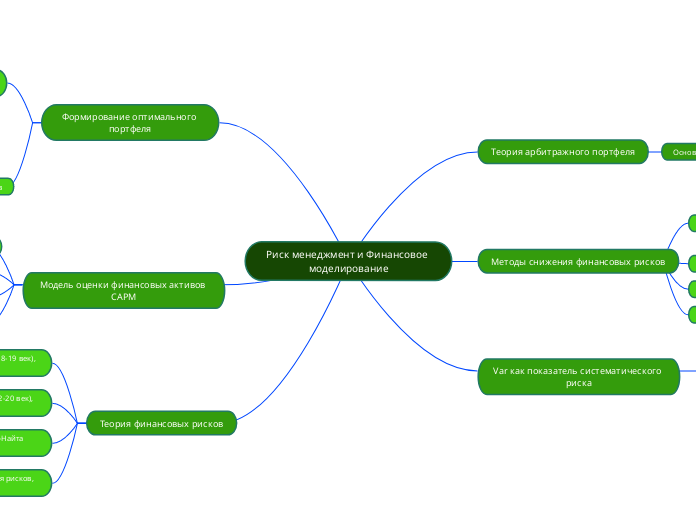

Риск менеджмент и Финансовое моделирование

Теория арбитражного портфеля

Основные свойства арбитражного портфеля

Не нуждается в дополнительных ресурсах инвестора

Нечувствителен к факторам факторной модели

Должен иметь положительную доходность

Методы снижения финансовых рисков

Метод лимитирования

Формы лимитирования

Stop-Loss/лимит финансовых результатов

Позиционные лимиты

Диверсификация

Страхование

Хеджирование

Var как показатель систематического риска

Параметрический метод

Метод исторического моделирования

Метод Монтэ-Карло

Формирование оптимального портфеля

Показатели доходность и риск портфельных инвестиций

Ожидаемая норма доходности

Дисперсия нормы дохода

Стандартное отклонение нормы дохода

Ковариация

Корреляция

Виды рисков

Систематический

Несистематический

Общий

Модель оценки финансовых активов CAPM

Предположения модели CAMP

Capital Market Line (CML)

Security Market Line (SML)

Рыночная версия модели CAPM

Теория финансовых рисков

Классическая теория рисков (18-19 век), М.Джон, С.Нассау

Сущность: экономические риски = ожидаемый ущерб от предпринимательской деятельности

Неоклассическая теория рисков (12-20 век), А.Маршалл, А.Пигу

Сущность: субъект риска - бизнесмен, который принимает решения в условиях неопределенности

Гибридная теория рисков Фрэнка-Найта (1921-1935 г)

Сущность: риск - образ решимости действий в неясной обстановке

Нейро-экономическая теория рисков, Бейнер, Танар

Сущность: делает акцент на поведенческие спекты при определении рисков