Administración de costos y precios

La contabilidad de costos es el conjunto de técnicas y procedimientos que se utilizan para cuantificar el sacrificio económico incurrido por un negocio en la generación de ingresos o en la fabricación de inventarios

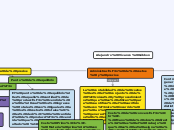

COSTOS

Clasificación

Costeo Real: Los 3 elementos del costo se cargan a la producción cuando de conoce el valor real o actual.

Costeo Normal: En este se registran la materia prima y mano de obra como reales. Se estiman los costos indirectos.

Costeo Estándar: Ayuda a la realización de presupuesto y medición de capacidades de producción. Se estima todo.

Son muy exactos

Forma parte de los costos predeterminados.

No tienen que corregirse

Teorías enfocadas a la reducción de costos

Just in time

Kaizen Costing

Teoría de restricciones

Costeo por órdenes

Controla los costos y generar información para mejorar el sistema de fijación de precios y servicio al cliente. Dado que al principio todas las órdenes de producción son distintas, es necesario darle seguimiento particular a cada una para controlar los costos de producción.

Costeo por Procesos

Bajo este concepto se fabrica a la vez un mismo producto en grandes cantidades, por lo que no existe la opción de producir a gusto del cliente, sino de satisfacer las necesidades generales de un grupo de personas, o empresas, a quienes se les considera el mercado.

Costeo Directo

Considera los gastos indirectos de producción fijos como un costo del periodo que se debe cargar de inmediato a los resultados, en lugar de considerarlo como un costo del producto que se conserva como inventario y se carga a resultados más adelante, como parte del costo de las mercancías vendidas.

Costeo Absorbente

El costo Absorbente es un método para costear productos en el cual los gastos indirectos de producción fijos están incluidos en los costos relacionados con el inventario.

Costeo por actividades

El costeo basado en actividades referencia directamente los costos con los recursos usados en la manufactura de los productos o servic

Fijación de precios

Pasos

Obtener información

Margen de contribución

Ingresos Totales – Costos Variables

Precio de Venta – Costos Variables por unidad

Margen de contribución por unidad x

Número de unidades vendidas

Margen de contribución por unidad entre

Precio de venta

Punto de equilibrio

El punto de equilibrio es aquella cantidad de producción vendida a la cual los ingresos totales son iguales a los costos totales, es decir, la cantidad de producción vendida que da como resultado $0 de utilidad.