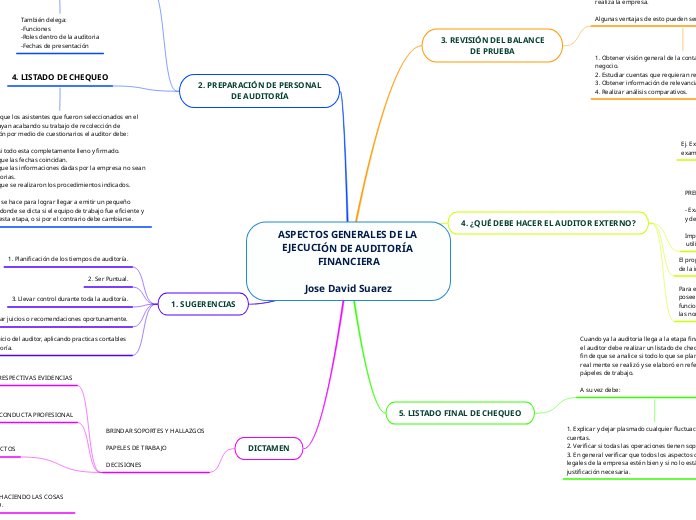

ASPECTOS GENERALES DE LA EJECUCIÓN DE AUDITORÍA FINANCIERA

Jose David Suarez

2. PREPARACIÓN DE PERSONAL

DE AUDITORÍA

El auditor externo debe seleccionar su equipo de trabajo e indicarle cuales deben ser los procedimientos a seguir, además que entrega a estos los controles o formularios que la empresa debe llenar para verificar que si se realizó un control interno.

También delega:

-Funciones

-Roles dentro de la auditoria

-Fechas de presentación

4. LISTADO DE CHEQUEO

A medida que los asistentes que fueron seleccionados en el punto 2 vayan acabando su trabajo de recolección de información por medio de cuestionarios el auditor debe:

- Revisar si todo esta completamente lleno y firmado.

- Revisar que las fechas coincidan.

- Revisar que las informaciones dadas por la empresa no sean contradictorias.

- Revisar que se realizaron los procedimientos indicados.

Todo esto se hace para lograr llegar a emitir un pequeño dictamen donde se dicta si el equipo de trabajo fue eficiente y eficaz en esta etapa, o si por el contrario debe cambiarse.

1. SUGERENCIAS

1. Planificación de los tiempos de auditoría.

2. Ser Puntual.

3. Llevar control durante toda la auditoría.

4. Entregar juicios o recomendaciones oportunamente.

5. Buen juicio del auditor, aplicando practicas contables

y de auditoría.

DICTAMEN

BRINDAR SOPORTES Y HALLAZGOS

PAPELES DE TRABAJO

DECISIONES

CON LAS RESPECTIVAS EVIDENCIAS

APLICANDO REGLAS DE CONDUCTA PROFESIONAL

- INTEGRIDAD

- OBJETIVIDAD

- INDEPENDENCIA

- RESPONSABILIDAD

- CONFIDENCIALIDAD

APLICANDO ASPECTOS

- PERSONALES

- ASPECTOS RELATIVOS AL TRABAJO: HACIENDO LAS COSAS BIEN, CON COMPETENCIA Y CALIDAD.

3. REVISIÓN DEL BALANCE

DE PRUEBA

En general es por lo que siempre un auditor externo comienza ya que debe familiarizarse con todos los movimientos que realiza la empresa.

Algunas ventajas de esto pueden ser:

1. Obtener visión general de la contabilidad y operación del negocio.

2. Estudiar cuentas que requieran revisión especial.

3. Obtener información de relevancia para la auditoría.

4. Realizar análisis comparativos.

4. ¿QUÉ DEBE HACER EL AUDITOR EXTERNO?

PREPARAR:

- Exámenes de manera critica, sistemática

y detallada.

Importante aclarar que estos exámenes requieren

utilización de técnicas profesionales determinadas.

Ej. Examen de estructura de la empresa,

examen de cuentas de capital, examen de contratos …

El propósito es determinar autenticidad, integridad y calidad de la información.

Para evaluar y valorar el sistema de información se deben poseer conocimientos profundos de la estructura y funcionamiento de la entidad auditada, del medio ambiente y las normales legales que la rigen

5. LISTADO FINAL DE CHEQUEO

Cuando ya la auditoria llega a la etapa final

el auditor debe realizar un listado de chequeo con el

fin de que se analice si todo lo que se planificó en un

real mente se realizó y se elaboró en referencia a los

pápeles de trabajo.

A su vez debe:

1. Explicar y dejar plasmado cualquier fluctuación en las cuentas.

2. Verificar si todas las operaciones tienen soporte.

3. En general verificar que todos los aspectos contables y legales de la empresa estén bien y si no lo están llevar la justificación necesaria.