Investigación de aspectos generales

EFECTIVO

CAJA

Arqueo de caja

BANCOS

Conciliación Bancaria

Confirmación bancaria

°SEPARACIÓN DE VALORES

°QUE EXISTAN FONDOS FIJOS

°ANALIZAR LAS SALIDAS DE FONDO FIJO

°REALIZAR CONCILIACIÓN BANCARIA

°VERIFICAR INTERESES E IMPUESTOS QUE GENEREN LOS INVERSIONISTAS

°VERIFICAR RENOVACIÓN Y DEPOSITOS DE CERTIFICADOS FINANCIEROS

INV.EN VAL

Impuestos

Intereses que generen

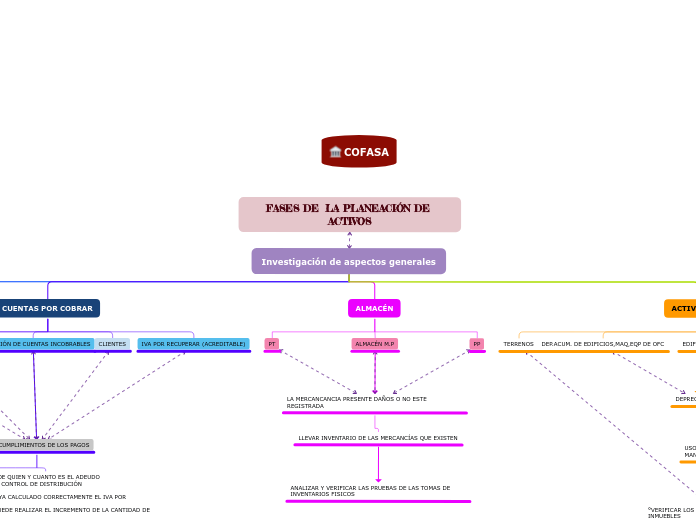

CUENTAS POR COBRAR

ACCIONISTAS

DEUDORES DIVERSOS

ESTIMACIÓN DE CUENTAS INCOBRABLES

EL INCUMPLIMIENTOS DE LOS PAGOS

°LLEVAR UN CONTROL DE QUIEN Y CUANTO ES EL ADEUDO

°QUE CUMPLAN CON EL CONTROL DE DISTRIBUCIÓN

°REVISAR EL ADEUDO

°VERIFICAR QUE SE HAYA CALCULADO CORRECTAMENTE EL IVA POR ACREDITAR

°VERIFICAR SI YA SE PUEDE REALIZAR EL INCREMENTO DE LA CANTIDAD DE ESTA CUENTA

CLIENTES

IVA POR RECUPERAR (ACREDITABLE)

ALMACÉN

PT

ALMACÉN M.P

LA MERCANCANCIA PRESENTE DAÑOS O NO ESTE REGISTRADA

LLEVAR INVENTARIO DE LAS MERCANCÍAS QUE EXISTEN

ANALIZAR Y VERIFICAR LAS PRUEBAS DE LAS TOMAS DE INVENTARIOS FISICOS

PP

ACTIVO FIJO

TERRENOS

DEP.ACUM. DE EDIFICIOS,MAQ,EQP DE OFC

EDIFICIOS

DEPRECIACIÓN

USO CORRECTO DE LOS EQUIPOS

MANTENIMIENTO DE LOS EDIFICIOS

°VERIFICAR LOS VALORES DE ADQUISICIÓN DE BIENES INMUEBLES

°VERIFICAR LA ADQUISICIÓN DE MAQUINARIA

°VERIFICAR EL EQUIPO DE OFICINA

°VERIFICAR LOS TÍTULOS DE PROPIEDAD DE BIENES INMUEBLES

EQUIPO DE OFICINA Y MAQ Y EQP

DEPRECIACIÓN Y SI LOS INMUEBLES PRESENTAN DAÑOS

ACTIVO DIFERIDO

GTOS DE ORGANIZACIÓN

QUE EL GASTO HAYA SIDO INNECESARIO

REGISTRO DE LOS GASTOS POR LOS SERVICIOS DE ORGANIZACIÓN

REVISAR EL MONTO DEDUCIBLE DIVIDIDO POR EL NÚMERO DE MESES DEL PERÍODO DE AMORTIZACIÓN

AMORT.ACUM DE GTOS DE ORG