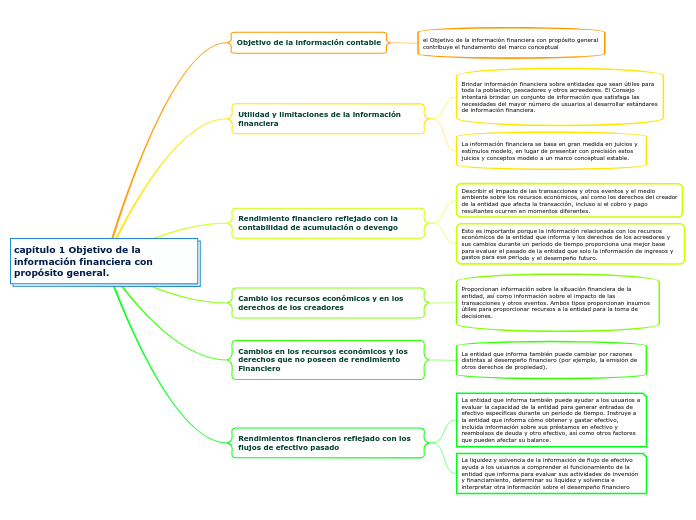

capítulo 1 Objetivo de la información financiera con propósito general.

Objetivo de la información contable

el Objetivo de la información financiera con propósito general contribuye el fundamento del marco conceptual

Utilidad y limitaciones de la información financiera

Brindar información financiera sobre entidades que sean útiles para toda la población, pescadores y otros acreedores. El Consejo intentará brindar un conjunto de información que satisfaga las necesidades del mayor número de usuarios al desarrollar estándares de información financiera.

La información financiera se basa en gran medida en juicios y estímulos modelo, en lugar de presentar con precisión estos juicios y conceptos modelo a un marco conceptual estable.

Rendimiento financiero reflejado con la contabilidad de acumulación o devengo

Describir el impacto de las transacciones y otros eventos y el medio ambiente sobre los recursos económicos, así como los derechos del creador de la entidad que afecta la transacción, incluso si el cobro y pago resultantes ocurren en momentos diferentes.

Esto es importante porque la información relacionada con los recursos económicos de la entidad que informa y los derechos de los acreedores y sus cambios durante un período de tiempo proporciona una mejor base para evaluar el pasado de la entidad que solo la información de ingresos y gastos para ese período y el desempeño futuro.

Cambio los recursos económicos y en los derechos de los creadores

Proporcionan información sobre la situación financiera de la entidad, así como información sobre el impacto de las transacciones y otros eventos. Ambos tipos proporcionan insumos útiles para proporcionar recursos a la entidad para la toma de decisiones.

Cambios en los recursos económicos y los derechos que no poseen de rendimiento Financiero

La entidad que informa también puede cambiar por razones distintas al desempeño financiero (por ejemplo, la emisión de otros derechos de propiedad).

Rendimientos financieros reflejado con los flujos de efectivo pasado

La entidad que informa también puede ayudar a los usuarios a evaluar la capacidad de la entidad para generar entradas de efectivo específicas durante un período de tiempo. Instruye a la entidad que informa cómo obtener y gastar efectivo, incluida información sobre sus préstamos en efectivo y reembolsos de deuda y otro efectivo, así como otros factores que pueden afectar su balance.

La liquidez y solvencia de la información de flujo de efectivo ayuda a los usuarios a comprender el funcionamiento de la entidad que informa para evaluar sus actividades de inversión y financiamiento, determinar su liquidez y solvencia e interpretar otra información sobre el desempeño financiero