CARACTERISTICAS CUALITATIVAS DE INFORMACIÓN FINANCIERA

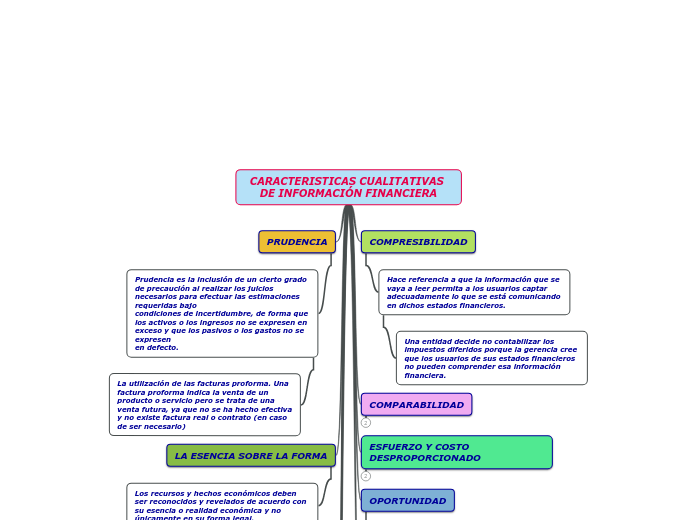

COMPRESIBILIDAD

Hace referencia a que la información que se vaya a leer permita a los usuarios captar adecuadamente lo que se está comunicando en dichos estados financieros.

Una entidad decide no contabilizar los impuestos diferidos porque la gerencia cree que los usuarios de sus estados financieros no pueden comprender esa información financiera.

COMPARABILIDAD

ESFUERZO Y COSTO DESPROPORCIONADO

OPORTUNIDAD

Todos los datos de los estados financieros debenser información de valor que permita la toma de decisiones y el conocimiento de los elementos esenciales de las empresas

Se debe proporcionar la información de la carga fabril aplicada se estime tarde, y por ende se le aplique a los estados financieros con rezago de tiempo y estos pierdan validez.

INTEGRIDAD

Requerimiento de información financiera completa, lo cual se traduce en que los estados financieros deben contener la totalidad de los hechos, transacciones y eventos que tengan impacto sobre la situación financiera y el desempeño financiero de la entidad reportante.

La dirección afirma que las cuentas a pagar declaradas en los estados financieros incluyen la totalidad de las obligaciones de la empresa

PRUDENCIA

Prudencia es la inclusión de un cierto grado de precaución al realizar los juicios necesarios para efectuar las estimaciones requeridas bajo

condiciones de incertidumbre, de forma que los activos o los ingresos no se expresen en exceso y que los pasivos o los gastos no se expresen

en defecto.

La utilización de las facturas proforma. Una factura proforma indica la venta de un producto o servicio pero se trata de una venta futura, ya que no se ha hecho efectiva y no existe factura real o contrato (en caso de ser necesario)

LA ESENCIA SOBRE LA FORMA

Los recursos y hechos económicos deben ser reconocidos y revelados de acuerdo con su esencia o realidad económica y no únicamente en su forma legal.

Un fabricante de yates de lujo vende un yate a un banco por 1.000.000 u.m. y, en el mismo acto, firma un acuerdo para recomprárselo al banco por 1.080.000 u.m. un año más tarde. El día en que se produjo la transacción, el valor razonable del yate era de 2.000.000 u.m., y la tasa de interés incremental del endeudamiento del fabricante se aproximaba al 8% anual.

El banco no tiene derecho a vender el yate.

FIABILIDAD

MATERIALIDAD O IMPORTANCIA RELATIVA

RELEVANCIA

METODO DE ENSEÑANZA

MARIA MONTESSORI

Ambiente

un ambiente preparado. Ordenado, estético, simple, real, donde cada elemento tiene su razón de ser en el desarrollo de los niños, la libertad se desarrolla dentro de límites claros que permiten a los niños convivir

Materiales

Los niños trabajan con materiales concretos, científicamente diseñados que brindan las llaves para explorar el mundo y desarrollar habilidades cognitivas básicas, estos materiales permiten que el niño pueda conocer el error por si mismo y hacerse responsable del propio aprendizaje

Desarrollo del aprendizaje

educador debe seguir al niño reconociendo las necesidades evolutivas y características de cada edad, construyendo un ambiente favorable tanto físico como espiritual para dar respuesta a esas necesidades

JOHANN PESTALOZZI

Ambiente

Se determina mediante el contexto social en donde se encuentra el estudiante

Desarrollo del aprendizaje

Su método de enseñanza se basa en el desarrollo natural del niño, el cual debe aprender de sus propias experiencias

Aprendizaje

Implementa la Relacion del aprendizaje mediante el trabajo, dio los primeros pasos de la iniciación de la escuela activa y el trabajo, ya que su principal objetivo era integrar a los niños de escasos recursos mediante a un oficio