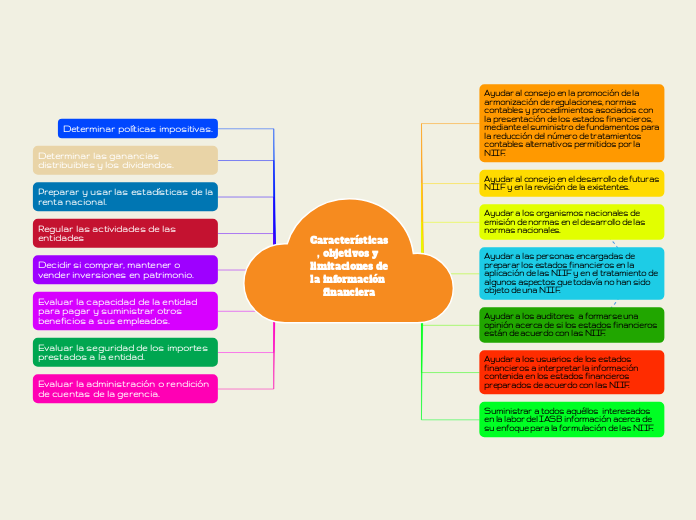

Características, objetivos y limitaciones de la información financiera

Ayudar al consejo en la promoción de la armonización de regulaciones, normas contables y procedimientos asociados con la presentación de los estados financieros, mediante el suministro de fundamentos para la reducción del número de tratamientos contables alternativos permitidos por la NIIF.

Ayudar al consejo en el desarrollo de futuras NIIF y en la revisión de la existentes.

Ayudar a los organismos nacionales de emisión de normas en el desarrollo de las normas nacionales.

Ayudar a las personas encargadas de preparar los estados financieros en la aplicación de las NIIF y en el tratamiento de algunos aspectos que todavía no han sido objeto de una NIIF.

Ayudar a los auditores a formarse una opinión acerca de si los estados financieros están de acuerdo con las NIIF.

Ayudar a los usuarios de los estados financieros a interpretar la información contenida en los estados financieros preparados de acuerdo con las NIIF.

Suministrar a todos aquéllos interesados en la labor del IASB información acerca de su enfoque para la formulación de las NIIF.

Determinar políticas impositivas.

Determinar las ganancias distribuibles y los dividendos.

Preparar y usar las estadísticas de la renta nacional.

Regular las actividades de las entidades

Decidir si comprar, mantener o vender inversiones en patrimonio.

Evaluar la capacidad de la entidad para pagar y suministrar otros beneficios a sus empleados.

Evaluar la seguridad de los importes prestados a la entidad.

Evaluar la administración o rendición de cuentas de la gerencia.

Después Durante

Evaluar Objeticos

Inferencias

Formulación de preguntas a nivel inferencial

Asociación de conocimientos previos

Contraste ideas

Establecer relaciones causa efecto

Formular Preguntas

Nivel Literal

Nivel Inferencial

Nivel Metacognitico

Dialogo de autor