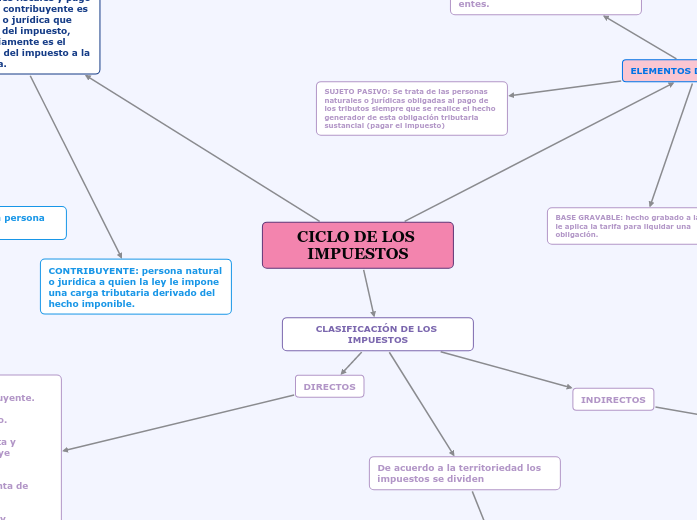

CICLO DE LOS IMPUESTOS

CLASIFICACIÓN DE LOS IMPUESTOS

DIRECTOS

Los directos identifican directamente al contribuyente.

· Impuesto al patrimonio.

· Impuesto sobre la renta y complementarios (incluye ganancias ocasionales

· loterías, herencias, venta de activos fijos).

· Impuesto de industria y comercio (ICA).

· Impuesto predial (aplicable solo sobre bienes inmuebles).

INDIRECTOS

Los indirectos hacen referencia a la responsabilidad del pago por medio de agentes retenedores establecidos por las entidades encargadas de administrar los impuestos.

1. Impuesto a las ventas (IVA).

2. Gravamen a los movimientos financieros (GMF).

3. Impuesto de timbre.

4. Impuesto de registro.

De acuerdo a la territoriedad los impuestos se dividen

1. Nacionales

2. Departamentales

3. Municipales

ELEMENTOS DEL TRIBUTO

SUJETO ACTIVO: Es aquel a quien la ley faculta para administrar y percibir los tributos, en su beneficio o en beneficios de otros entes.

BASE GRAVABLE: hecho grabado a la cual se le aplica la tarifa para liquidar una obligación.

SUJETO PASIVO: Se trata de las personas naturales o jurídicas obligadas al pago de los tributos siempre que se realice el hecho generador de esta obligación tributaria sustancial (pagar el impuesto)

TARIFA: es el porcentaje que se aplica sobre la base gravable para determinar el impuesto a cargo.

HECHO GENERADOR: Según, el modelo de Código tributario para América Latina (Art. 37) en la siguiente forma: “El hecho generador es el presupuesto establecido por la ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria”

LEYES TRIBUTARIAS: toda persona esta obligada a pagar los tributos que la ley imponga

CAPACIDAD CONTRIBUTARIA: virtualidad de generar la obligación tributaria

CONTRIBUYENTES:En el ámbito de las obligaciones fiscales y pago de impuestos, el contribuyente es la persona física o jurídica que soporta la carga del impuesto, pero no necesariamente es el obligado al pago del impuesto a la Hacienda Pública.

RÉGIMEN SIMPLIFICADO: personas naturales comerciantes que tengan un establecimiento de comercio.

RÉGIMEN COMÚN: toda persona jurídica (empresas)

CONTRIBUYENTE: persona natural o jurídica a quien la ley le impone una carga tributaria derivado del hecho imponible.

Tipos de Contribuyente

NATURAL

JURÍDICA