COMUNICACION CON LOS RESPONSABLES DEL GOBIERNO DE LA ENTIDAD

260

Responsables del gobierno de la entidad

Trata

El auditor determinará la persona o personas que, dentro de la estructura de gobierno de la entidad, sean las adecuadas a efectos de realizar

sus comunicaciones

Cuando el auditor se comunique con un subgrupo de los responsables del gobierno de la entidad, como, por ejemplo, con un comité de

auditoría, o con una persona, determinará si es necesario comunicarse también con el órgano de gobierno en pleno

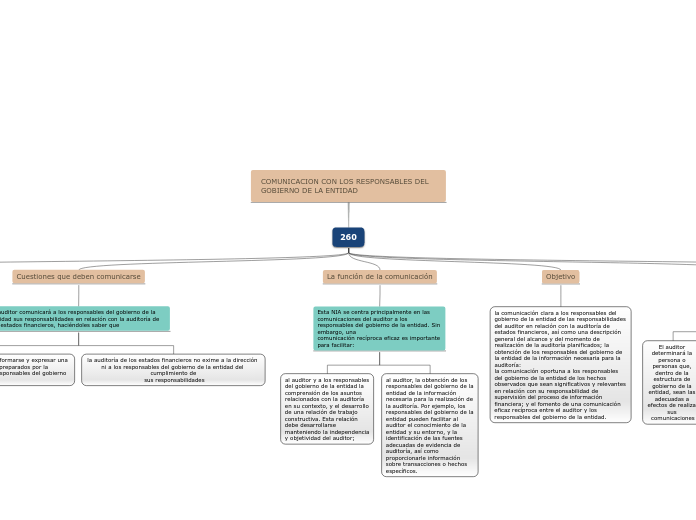

Cuestiones que deben comunicarse

El auditor comunicará a los responsables del gobierno de la entidad sus responsabilidades en relación con la auditoría de los estados financieros, haciéndoles saber que

el auditor tiene la responsabilidad de formarse y expresar una opinión sobre los estados financieros preparados por la dirección bajo la supervisión de los responsables del gobierno de la entidad

la auditoría de los estados financieros no exime a la dirección ni a los responsables del gobierno de la entidad del cumplimiento de

sus responsabilidades

La función de la comunicación

Esta NIA se centra principalmente en las comunicaciones del auditor a los responsables del gobierno de la entidad. Sin embargo, una

comunicación recíproca eficaz es importante para facilitar:

al auditor y a los responsables del gobierno de la entidad la comprensión de los asuntos relacionados con la auditoría en su contexto, y el desarrollo de una relación de trabajo constructiva. Esta relación debe desarrollarse manteniendo la independencia y objetividad del auditor;

al auditor, la obtención de los responsables del gobierno de la entidad de la información necesaria para la realización de la auditoría. Por ejemplo, los responsables del gobierno de la entidad pueden facilitar al auditor el conocimiento de la entidad y su entorno, y la identificación de las fuentes adecuadas de evidencia de auditoría, así como proporcionarle información sobre transacciones o hechos específicos.

Objetivo

la comunicación clara a los responsables del gobierno de la entidad de las responsabilidades del auditor en relación con la auditoría de

estados financieros, así como una descripción general del alcance y del momento de realización de la auditoría planificados; la obtención de los responsables del gobierno de la entidad de la información necesaria para la auditoría:

la comunicación oportuna a los responsables del gobierno de la entidad de los hechos observados que sean significativos y relevantes

en relación con su responsabilidad de supervisión del proceso de información financiera; y el fomento de una comunicación eficaz recíproca entre el auditor y los responsables del gobierno de la entidad.

Requerimientos

El auditor determinará la persona o personas que, dentro de la estructura de gobierno de la entidad, sean las adecuadas a efectos de realizar

sus comunicaciones

Cuando el auditor se comunique con un subgrupo de los responsables del gobierno de la entidad, como, por ejemplo, con un comité de

auditoría, o con una persona, determinará si es necesario comunicarse también con el órgano de gobierno en pleno

El auditor comunicará a los responsables del gobierno de la entidad sus responsabilidades en relación con la auditoría de los estados

financieros

Documentación

En el caso de que los asuntos que deban ser comunicados en aplicación de esta NIA lo sean verbalmente, el auditor los incluirá en la

documentación de auditoría, indicando el momento en el que fueron comunicados y la persona o personas a las que se dirigió dicha comunicación. En el caso de las comunicaciones escritas, el auditor conservará una copia de la comunicación como parte de la documentación de auditoría