DIFERENCIAS ENTRE LAS NIC Y LAS NIIF o IFRS

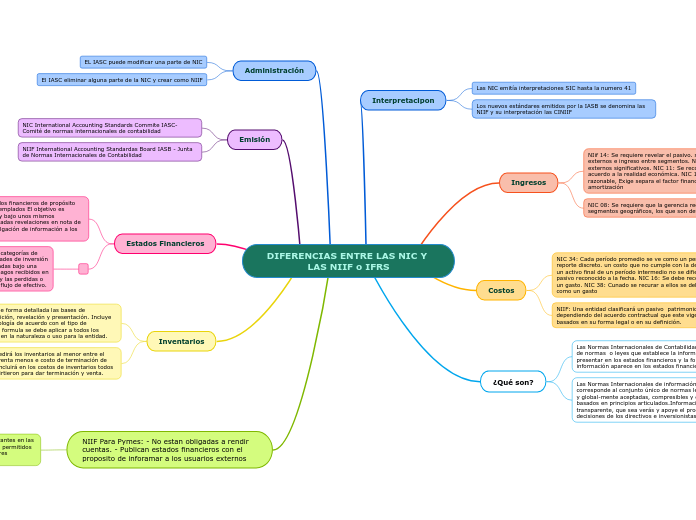

Interpretacipon

Las NIC emitía interpretaciones SIC hasta la numero 41

Los nuevos estándares emitidos por la IASB se denomina las NIIF y su interpretación las CINIIF

Ingresos

NIif 14: Se requiere revelar el pasivo. se requiere ingresos externos e ingreso entre segmentos. No se requieren ingresos externos significativos. NIC 11: Se reconocen los ingresos de acuerdo a la realidad económica. NIC 18: Se mide por el valor razonable, Exige separa el factor financiero para su amortización

NIC 08: Se requiere que la gerencia reconozco el negocio y los segmentos geográficos, los que son definidos por la norma

Costos

NIC 34: Cada período promedio se ve como un período de reporte discreto. un costo que no cumple con la definición de un activo final de un período intermedio no se difiere como un pasivo reconocido a la fecha. NIC 16: Se debe reconocer como un gasto. NIC 38: Cunado se recurar a ellos se deben ver como un gasto

NIIF: Una entidad clasificará un pasivo patrimonio dependiendo del acuerdo contractual que este vigente, no basados en su forma legal o en su definición.

¿Qué son?

Las Normas Internacionales de Contabilidad son un conjunto de normas o leyes que establece la información que deben presentar en los estados financieros y la forma que la información aparece en los estados financieros

Las Normas Internacionales de información financiera corresponde al conjunto único de normas legalmente exigibles y global-mente aceptadas, compresibles y de alta calidad basados en principios articulados.Información clara y transparente, que sea verás y apoye el proceso de toma de decisiones de los directivos e inversionistas.

Administración

EL IASC puede modificar una parte de NIC

El IASC eliminar alguna parte de la NIC y crear como NIIF

Emisión

NIC International Accounting Standards Commite IASC- Comité de normas internacionales de contabilidad

NIIF International Accounting Standardas Board IASB - Junta de Normas Internacionales de Contabilidad

Estados Financieros

NIC 1: Los concepto de los estados financieros de propósito general y especial no están contemplados El objetivo es presentar información uniforme y bajo unos mismos principios. Exige amplias y detalladas revelaciones en nota de los estados financieros para divulgación de información a los usuarios

NIIF: La entidad presentará por separado las categorías de cobros y pagos brutos procedentes de actividades de inversión y financiación. Las actividades serán presentadas bajo una moneda funcional. La entidad convertirá los pagos recibidos en moneda extranjera según la tasa de cambio, y las perdidas o ganancias de este proceso no cuentan como flujo de efectivo.

Inventarios

NIC 2: Se presenta de forma detallada las bases de reconocimiento. medición, revelación y presentación. Incluye detalles de la metodología de acuerdo con el tipo de inventario. La misma formula se debe aplicar a todos los inventarios similares en la naturaleza o uso para la entidad.

NIIF: Una entidad medirá los inventarios al menor entre el coste y el precio de venta menos e costo de terminación de venta. Una entidad Incluirá en los costos de inventarios todos los costes que se invirtieron para dar terminación y venta.

NIIF Para Pymes: - No estan obligadas a rendir cuentas. - Publican estados financieros con el proposito de inforamar a los usuarios externos

Facilidaddes: - Se omiten puntos que no son relevantes en las pymes. - Algunos tratamientos de políticas no son permitidos por que disponene de un sistema sencillo. - Menores revelaciones. - Lenguaje y ejemplos sencillos