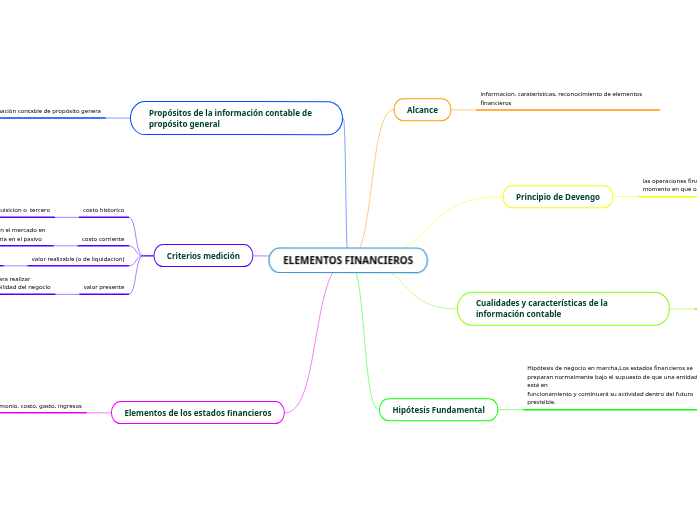

ELEMENTOS FINANCIEROS

Alcance

informacion, carateristicas, reconocimiento de elementos financieros

Principio de Devengo

las operaciones financieras se registran y reconocen en el momento en que ocurren

Cualidades y características de la información contable

satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable

Hipótesis Fundamental

Hipótesis de negocio en marcha,Los estados financieros se preparan normalmente bajo el supuesto de que una entidad está en

funcionamiento y continuará su actividad dentro del futuro previsible.

Propósitos de la información contable de propósito general

Propósitos de la información contable de propósito genera

Criterios medición

costo historico

es decir los pagos por una adquisicion o tercero

costo corriente

son valores de entrada que reflejan precios en el mercado en el que la entidad adquiriría el activo o incurriría en el pasivo

valor realizable (o de liquidacion)

es el con el que se cuenta a obtener de forma inmediata

valor presente

es un valor que se recibe a futuro y se usa para realizar proyecciones y/o inversiones sobre la rentabilidad del negocio

Elementos de los estados financieros

activo, pasivo, patrimonio, costo, gasto, ingresos

Se denomina reconocimiento al proceso de incorporación, en el balance o en el estado de resultados, de una

partida que cumpla la definición del elemento correspondiente