Desarrollo Histórico de la Contabilidad

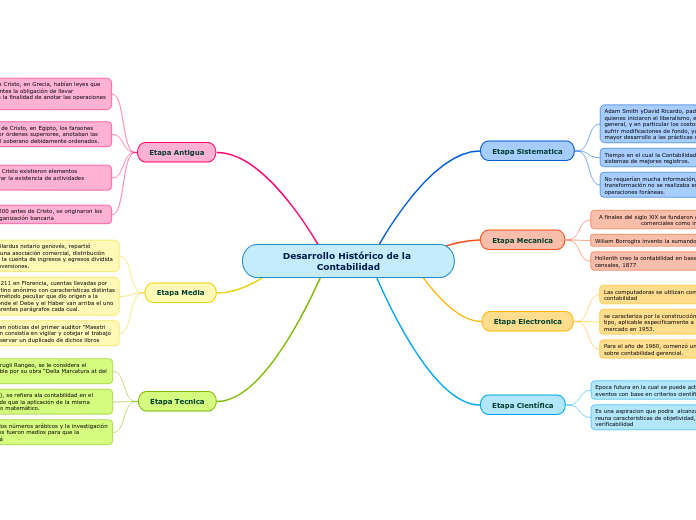

Etapa Sistematica

Adam Smith yDavid Ricardo, padres de la economía, fueron quienes iniciaron el liberalismo, es cuando la contabilidad, en general, y en particular los costos de fabricación, comienzan a sufrir modificaciones de fondo, ya que el auge económico trajo mayor desarrollo a las prácticas contables

Tiempo en el cual la Contabilidad se vio enriquecida con sistemas de mejores registros.

No requerían mucha información, la actividad de transformación no se realizaba en la empresa, eran operaciones foráneas.

Etapa Mecanica

A finales del siglo XlX se fundaron grandes empresas, tanto comerciales como industriales

Wiliam Borroghs invento la sumandora e impresora de teclas

Hollenth creo la contabilidad en base de tarjetas de datos censales, 1877

Etapa Electronica

Las computadoras se utilizan como herramienta para la contabilidad

se caracteriza por la construcción del primer aparato de este tipo, aplicable específicamente a la contabilidad, que salio al mercado en 1953.

Para el año de 1960, comenzó una gran corriente de literatura sobre contabilidad gerencial.

Etapa Científica

Epoca futura en la cual se puede actuar con certesa y predecir eventos con base en criterios científicos

Es una aspiracion que podra alcanzarse cuando la contaduria reuna caracteristicas de objetividad, generalidad y verificabilidad

Etapa Antigua

ara el año 5000 antes de Cristo, en Grecia, habían leyes que imponían a los comerciantes la obligación de llevar determinados libros, con la finalidad de anotar las operaciones realizadas.

Hacia el año 3623 antes de Cristo, en Egipto, los faraones tenían escribanos que por órdenes superiores, anotaban las entradas y los gastos del soberano debidamente ordenados.

En Roma, las personas dedicadas a la actividad contable dejaron testimonio escrito en los “Tesserae consulare”, tablillas de marfil o de otro hueso de animal de forma oblonga con inscripciones que muestran el nombre de algún esclavo o liberto

En el año 6000 antes de Cristo existieron elementos necesarios para considerar la existencia de actividades contables

Entre los años 356 al 323 antes de Cristo,el mercado de bienes creció de tal manera hasta cubrir la península Báltica, Egipto y una gran parte del Asia Menor originando ejercitar un adecuado control sobre las operaciones por medio de anotaciones.

Entre los años 5400 a 3200 antes de Cristo, se originaron los primeros vestigios de organización bancaria

Por el año 2100 antes de Cristo, Hammurabi, que reinaba en Babilonia, realiza la celebre codificación que lleva su nombre y en ella se menciona la práctica contable

Etapa Media

En 1157, ansaldus Boilardus notario genovés, repartió beneficios que arrojó una asociación comercial, distribución basada en el saldo de la cuenta de ingresos y egresos dividida en proporción a sus inversiones.

SubUn nuevo avance contable se enmarca entre los años 1366 y 1400, donde los libros de Francesco Datini muestran la imagen de una contabilidad por partida doble que involucra

Se conservan desde 1211 en Florencia, cuentas llevadas por un comerciante florentino anónimo con características distintas para llevar los libros, método peculiar que dio origen a la Escuela Florentina, donde el Debe y el Haber van arriba el uno a lado del otro en diferentes parágrafos cada cual.

Del año 1327, se tienen noticias del primer auditor “Maestri Racionali”, cuya misión consistía en vigilar y cotejar el trabajo de los “Sasseri” y conservar un duplicado de dichos libros

Etapa Tecnica

Al danés BenedettoContrugli Rangeo, se le considera el pionero de la partida doble por su obra “Della Marcatura at del Mercate Perfecto”

Lucas de Pacciolo (1494), se refiera ala contabilidad en el “Tractus XI”, considerando que la aplicación de la misma requiere de conocimiento matemático.

Se vio la aceptación de los números arábicos y la investigación de la imprenta, los cuales fueron medios para que la contabilidad de divulgará