Hechos Económicos de una Empresa y sus Soportes

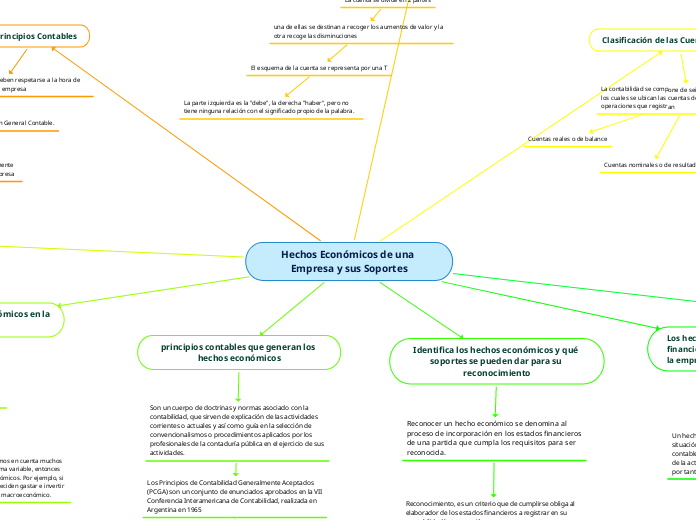

Principios Contables

son una serie de normas que deben respetarse a la hora de elaborar la contabilidad de una empresa

Estas normas vienen establecidas en el Plan General Contable.

Su finalidad es conseguir que la contabilidad refleje fielmente la realidad económica, financiera y patrimonial de la empresa

Estructura de las Cuentas Contables

La cuenta se divide en 2 partes

una de ellas se destinan a recoger los aumentos de valor y la otra recoge las disminuciones

El esquema de la cuenta se representa por una T

La parte izquierda es la "debe", la derecha "haber", pero no tiene ninguna relación con el significado propio de la palabra.

Clasificación de las Cuentas Contables

La contabilidad se compone de seis grandes grupos, dentro de los cuales se ubican las cuentas de acuerdo al tipo de operaciones que registran

Cuentas reales o de balance

Cuentas nominales o de resultado

Cuentas mixtas

Cuentas de orden

Concepto de Hecho Económico en la Empresa

Un hecho económico es una acción económica realizada por la empresa, que tiene efectos financieros, ya sea obteniendo recursos, o gastando recursos, ya que la contabilidad registra tanto los beneficios como las disminuciones o salida de recursos

Tipos o Clase de Hechos Económicos en la Empresa

Son sucesos puntuales que hacen variar las cuentas de la empresa. En algunos casos se le denomina hechos contables

Hecho microeconómico: Es un fenómeno económico individual. Por ejemplo, si una persona decide comprarse unos zapatos esto un hecho microeconómico. O, si una empresa decide invertir en una nueva máquina.

Hecho macroeconómico: Cuando tenemos en cuenta muchos fenómenos económicos sobre una misma variable, entonces podemos hablar de hechos macroeconómicos. Por ejemplo, si tanto las familias como las empresas deciden gastar e invertir menos y ahorrar más esto es un hecho macroeconómico.

principios contables que generan los hechos económicos

Son un cuerpo de doctrinas y normas asociado con la contabilidad, que sirven de explicación de las actividades corrientes o actuales y así como guía en la selección de convencionalismos o procedimientos aplicados por los profesionales de la contaduría pública en el ejercicio de sus actividades.

Los Principios de Contabilidad Generalmente Aceptados (PCGA) son un conjunto de enunciados aprobados en la VII Conferencia Interamericana de Contabilidad, realizada en Argentina en 1965

1. Equidad entre intereses opuestos

2.Entidad contable

3. Empresa en marcha

4. Bienes económicos

5. Moneda común

6. Período de tiempo o ejercicio

7. Devengado

8. Realización o materialidad

9. Costo Histórico

10. Objetividad

11. Significación o importancia relativa

12. Uniformidad

13. Contenido de fondo sobre la forma

14. Dualidad económica o partida doble

15. Relación fundamental de los estados financieros

16. Objetivo general de la información financiera

17. Exposición

Identifica los hechos económicos y qué soportes se pueden dar para su reconocimiento

Reconocer un hecho económico se denomina al proceso de incorporación en los estados financieros de una partida que cumpla los requisitos para ser reconocida.

Reconocimiento, es un criterio que de cumplirse obliga al elaborador de los estados financieros a registrar en su contabilidad la transacción.

Para que una partida deba ser reconocida en los estados financieros debe cumplir con lo siguiente:

Definición del elemento correspondiente; y

Cumplir los criterios para su reconocimiento.

Los hechos económicos afectan la situación financiera de la empresa y los resultados de la empresa

Un hecho contable es toda transacción que afecta a la situación económico-financiera de una empresa. Un hecho contable es entonces toda aquella operación procedente de la actividad de una sociedad que puede cuantificarse y, por tanto, que origina un registro contable.

hechos económicos a lo dispuesto por las normas contables, y distingue la normatividad

para su registro.

Se dice que la contabilidad registra los hechos económicos realizados por un ente o empresa

Un hecho económico es cualquier actividad u operación que realice la empresa. Una compra, una venta, un crédito, un abono, etc.

Un hecho económico es una acción económica realizada por la empresa, que tiene efectos financieros, ya sea obteniendo recursos, o gastando recursos, ya que la contabilidad registra tanto los beneficios como las disminuciones o salida de recursos.