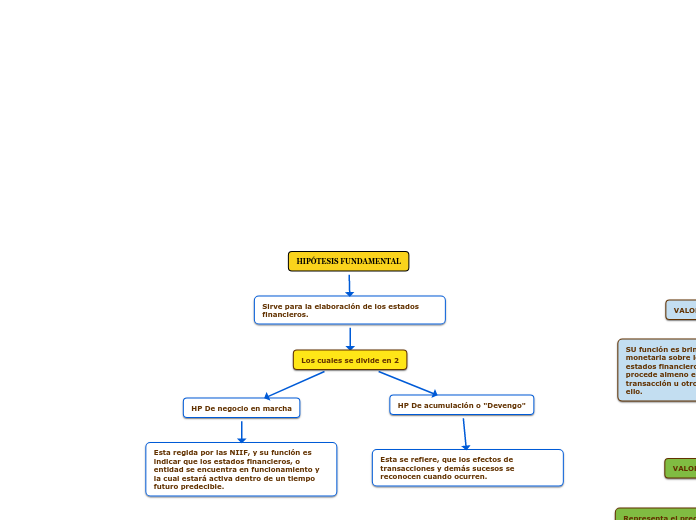

HIPÓTESIS FUNDAMENTAL

Sirve para la elaboración de los estados financieros.

Los cuales se divide en 2

HP De acumulación o "Devengo"

Esta se refiere, que los efectos de transacciones y demás sucesos se reconocen cuando ocurren.

HP De negocio en marcha

Esta regida por las NIIF, y su función es indicar que los estados financieros, o entidad se encuentra en funcionamiento y la cual estará activa dentro de un tiempo futuro predecible.

CRITERIOS DE MEDICÓN

Sirve para determinar los valores monetarios de los elementos, de los estados financieros.

VALOR HISTORICO

SU función es brindar, información monetaria sobre los elementos de los estados financieros, dicha información procede almeno en parte, del precio de la transacción u otros sucesos que dio lugar a ello.

VALOR CORRIENTE

Su función, es brindar una información monetaria sobre los estados financieros ( pasivos, activos, ingresos y gastos relacionados). El cual utiliza información actualizada para reflejar las condiciones en la fecha de medición, lo cual permite comparar los cambios sucedidos desde la fecha de medición anterior.

VALOR EN USO Y VALOR DE CUMPLIMIENTO

El valor en uso y el valor en cumplimiento, reflejan los mismos factores descriptos por el valor razonable, desde el punto de vista especifico de una entidad( no perspectiva de los participantes del mercado.

Es el valor presente de los flujos de efectivo, o de otros beneficios economicos que una entidad espera verce obligada a transferir a medida, que satisface un pasivo,

Es el valor presente de los flujos de efectivo, o de otros beneficios económicos que una entidad desea obtener, del uso de un activo y su disposición final.

VALOR RAZONABLE

Representa el precio que se recibe por vender un activo o que se pagara por transferir un pasivo, el cual se ordena la transacción entre participantes del mercado en los tiempos y fechas de medición.

COSTO CORRIENTE

El costo corriente al igual que el costo Histórico, son valores que reflejan los precios en el mercado en el cual la entidad adquiriría el activo o incurriría en el pasivo.

Es el costo corriente de un activo equivalente en la fecha de medición.

Es la contraprestación que se recibe para un pasivo equivalente a la fecha fecha de medición, menos el costo de transacciones en los que se incurriría en esa fecha.