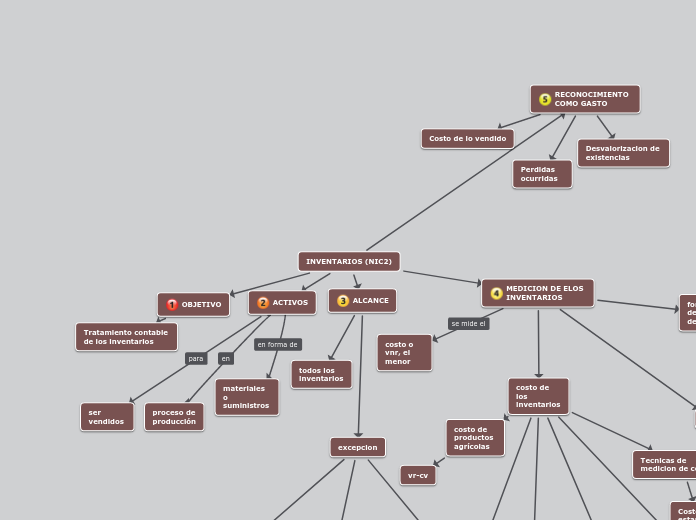

INVENTARIOS (NIC2)

OBJETIVO

Tratamiento contable de los inventarios

ACTIVOS

ser vendidos

proceso de producción

materiales o suministros

ALCANCE

todos los inventarios

excepcion

obras en curso

activos biológicos

insirum financiero

MEDICION DE ELOS INVENTARIOS

costo o vnr, el menor

costo de los inventarios

costo de productos agrícolas

vr-cv

costo de adquisición

- precio de compra, - aranceles de importación - otros impuestos - transporte - almacenamiento - menos descuentos y rebajas

otros costos

diseños de productos

costo de transformación

- mano de obra directa - costos indirectos - variables, - materiales,MOI FIJOS, - depreciacion.

prestador de servicios

- mano de obra - otros costos del personal

Tecnicas de medicion de costos

Costo estandar

métodos minoristas

formulas del calculo del costo

identificación especifica - FIFO - PMP

Dentro de la metodología empleada para el cálculo de costos se utilizan algunas fórmulas que combinan los diferentes elementos de los costos. Estas fórmulas son:

Costo de Producción: Es la suma de los tres elementos del costo, es el costo que se carga a las unidades producidas.

CPD = MPD + MOD + CIF

Costo Primo: Es el costo del Material directo sumando con el costo de la mano de obra directa. Como su costo lo indica es la suma de los dos principales costos del producto o servicio.

CP = MPD + MOD

Costo de Conversión: Es el costo de la Mano de Obra Directa sumado con los costos indirectos de fabricación. Representan el costo necesario para transformar la materia prima.

CC = MOD + CIF

Costo Total: Es la sumatoria del costo de producción más todos los gastos necesarios para fabricar el producto.

CT = MD + MOD + CIF + GASTOS

Costo Unitario de Producción: Es el costo final de cada unidad producida, resulta de dividir el costo de producción por las unidades producidas.

CPD / No. UNIDADES PRODUCIDAS

VNR

El precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

VNR= Precio estimado de venta – Costos estimados para terminar producción – Costos estimados necesarios para la venta

RECONOCIMIENTO COMO GASTO

Costo de lo vendido

Perdidas ocurridas

Desvalorizacion de existencias