Las Contribuciones y su Clasificación

Contribuciones Fiscales

Impuestos

Impuestos

Aportaciones del seg. Social

Derecho Salud y Binestar Social.

Contribuciones de Mejoras

creación de servicios públicos

Derechos

Prestación de Servicios

ISR

¿Qué grava?

Ingresos que generan riqueza

INGRESOS ESPECÍFICOS GRAVADOS

Sujetos pasivos

Las personas físicas y morales

Objeto

Afectar la riqueza

Criterios de pago por porcentajes

35% personas físicas y 30% personas morales

IVA

¿Qué grava?

Valor agregado

Propiedad o Servicio

Sujetos Pasivos

Personas Físicas o Morales

Objeto

Gravar la enajenación de bienes, servicios, productos.

Criterios de Pago

Tasa del 16%

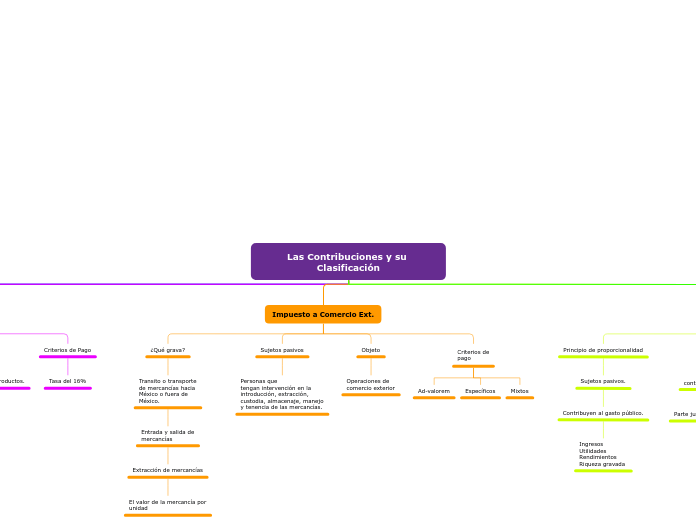

Impuesto a Comercio Ext.

¿Qué grava?

Transito o transporte

de mercancías hacia

México o fuera de

México.

Entrada y salida de

mercancías

Extracción de mercancías

El valor de la mercancía por

unidad

Sujetos pasivos

Personas que

tengan intervención en la

introducción, extracción,

custodia, almacenaje, manejo

y tenencia de las mercancías.

Objeto

Operaciones de

comercio exterior

Ad-valorem

Específicos

Mixtos

Principios constitucionales en materia fiscal

Principio de proporcionalidad

Sujetos pasivos.

Contribuyen al gasto público.

Ingresos

Utilidades

Rendimientos

Riqueza gravada

Equidad

Parte justa y adecuada a sus ingresos

Principio de vinculación con el gasto público

Evitar el desvío de recursos

Contribuir el gasto público

Principio de seguridad jurídica

Protección al contribuyente

Principio de constitucionalidad

Actos apegados a la constitución

Autoridad no ejerza su poder de manera arbitraria.

Principio de legalidad

Administrativa

Actuación de lo administrado

preeminencia

Apego a la norma

Principio de Generalidad

Persona física y jurídica

Se encuentren en Hipótesis de la ley

Ley de Coordinación Fiscal

Sistema Impositivo Mexicano

Entidades Federativas

Municipios

Sistema de Coordinación Fiscal

Doble Tributación

Federación

Órganos

SHCP

Secretaria de Planeación y Administración de Finanzas