Los presupuestos y la planificación

El presupuesto constituye a una planificación en detalle y operativa. Por lo que contribuye a la construcción de la planeación estratégica

Se distinguen 2 bloques:

La planificación estratégica: Alternativa de acción y establecimiento de objetivos

Términos a largo plazo

Planificación general

Establece objetivos cualitativos y cuantitativos

Sirve para orientar la acción a corto plazo

Presupuesto anual: Cuando se aprueba el plan estratégico se elabora el presupuesto anual

Términos a corto plazo

Planificación detallada

Establece objetivos cualitativos y cuantitativos

El presupuesto no tiene sentido ni utilidad si no es consecuencia de un plan de negocio

Se establece planes de acción por cada área de la empresa

Se estructura en 3 presupuestos básicos

Presupuesto de operaciones

Ventas

Costos de producción

Gastos comerciales y generales

Presupuesto de inversiones

Presupuesto financiero

El presupuesto resume y cuantifica, en términos económicos, los resultados previstos para los planes de acción

Problemas o limitaciones

Problemas estructurales

Realizar presupuestos muy generales, olvidarse de la metodología

Operaciones presupuestarias

Indica los recursos necesarios

El punto de partida se encuentra en el plan de ventas

Planes

Compras: plan de ventas, de inventario y precios

Aprovisionamiento: materiales, productos terminados y demás mercancía

Costo de productos vendidos

Marketing y gastos administrativos

Beneficios y pérdidas presupuestadas: situación financiera

Activo fijo

Financiero: coordinar flujo de pago e ingresos

Objetivo: mantener el equilibrio financiero

Comprende 3 planes

Liquidez: necesidad de financiar

Requerimiento de capital: planificación de capital vinculante y retirado

Futuro balance y cuenta de pérdidas y ganancias

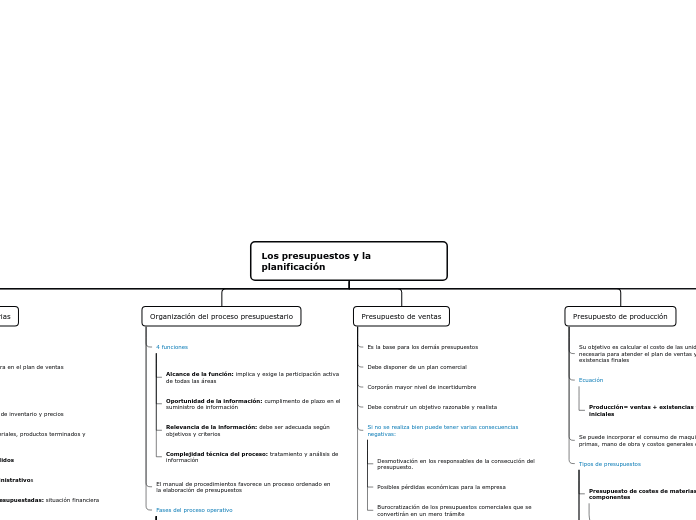

Organización del proceso presupuestario

4 funciones

Alcance de la función: implica y exige la perticipación activa de todas las áreas

Oportunidad de la información: cumplimento de plazo en el suministro de información

Relevancia de la información: debe ser adecuada según objetivos y criterios

Complejidad técnica del proceso: tratamiento y análisis de información

El manual de procedimientos favorece un proceso ordenado en la elaboración de presupuestos

Fases del proceso operativo

Plan de indicaciones: comunicación de objetivos y políticas

Centros de responsabilidad: revisión y ajustes

Documentación: documentación y elaboración de presupuesto

Objetivos, políticas y programas de actuación por áreas: cada área debe elaborar sus propios objetivos y metas planteados

Presupuesto de ventas o actividad: presupuestos de venta y de costos del área

Plan de inversiones: Se define a largo plazo

Presupuesto de costes producción: Compra de materiales, mano de obra, equipos productivos directos y gastos generales de producción

Presupuesto de costes comerciales: área comercial

Presupuesto de otros costes de estructura general: puede desglosarse en centros o áreas

Presupuesto financiero: atiende necesidades de financiación

Presupuesto consolidado: integración de todos los presupuestos

Negociación con la Dirección: ajustes al objetivo de la dirección

Aprobación del presupuesto: se distribuye a los responsables implicados

Presupuesto de ventas

Es la base para los demás presupuestos

Debe disponer de un plan comercial

Corporán mayor nivel de incertidumbre

Debe construir un objetivo razonable y realista

Si no se realiza bien puede tener varias consecuencias negativas:

Desmotivación en los responsables de la consecución del presupuesto.

Posibles pérdidas económicas para la empresa

Burocratización de los presupuestos comerciales que se convertirán en un mero trámite

Se deberá incorporar por: periodos mensuales, líneas de negocio, territorios y segmentación de clientes

Presupuesto de producción

Su objetivo es calcular el costo de las unidades de producción necesaria para atender el plan de ventas y objetivo de existencias finales

Ecuación

Producción= ventas + existencias finales - existencias iniciales

Se puede incorporar el consumo de maquinas, materias primas, mano de obra y costos generales de fabricación

Tipos de presupuestos

Presupuesto de costes de materias primas y componentes

Compras=consumos de producción + existencias finales - existencias iniciales

Presupuesto de equipamiento y capacidad productiva

Es necesario evaluar la capacidad productiva necesaria en cada una de las secciones o centros de producción para acometer el plan

Hay que identificar los recursos actuales asignados directamente a cada centro

Principios de la imputación racional

El número de unidades de capacidad disponible definido como de ocupación normal, debe estar basado en criterios de largo plazo

Durante el periodo en el que se mantenga constante la capacidad definida, también será estable la tasa unitaria por costes generales fijos repercutida a los productos, lo que dará consistencia y comparabilidad al coste unitario de aquellos.

Niveles de capacidad

Capacidad teórica: limite de capacidad total de producción

Capacidad técnica: características de producción de pleno empleo de los recursos

Capacidad normal: capaz de tomar decisiones estratégicas

Capacidad real: capacidad actual de la empresa

Presupuesto de coste de mano de obra directa

Fases de elaboración

Identificación de los recursos de mano de obra directa asignado a cada centro productivo.

Agrupación del personal adscrito a cada centro por grupos de categorías funcionales.

Cálculo del costo medio total por empleado dentro de cada categoría, incorporando todos los costes de personal asociados

Cálculo del costo por hora de cada categoría

Definición de objetivos de ocupación a efectos de calcular el total de horas efectivas a aplicar

Presupuesto de costes generales de fabricación

Es útil separar los costos generales fijos y variables

Orientaciones generales

La asignación de costos generales a secciones o productos debe realizarse procurando encontrar el camino más corto, y aplicando el menor número posible de agrupaciones

No vale cualquier criterio de reparto, debiéndose buscar aquel que mejor explique el comportamiento del coste a corto y/o a largo plazo.

No debe repartirse nada que no ayude a conocer mejor el costo de una unidad objeto de imputación

Presupuesto de cuenta de resultados

Constituye un resumen de la estructura de ingresos, costos y resultados de la empresa y su utilidad informativa depende de los formatos y niveles de agregación disponibles.

La importancia de la cuenta de resultados global constituye un objetivo genérico para el conjunto de la organización. Por lo que permite tener un panorama más amplio de los diversos centros y departamentos

Permite la cuantificación de los objetivos por áreas y el seguimiento y control de resultados.

Análisis de desviaciones

Es la diferencia que surge entre la cantidad presupuestada y la cantidad que finalmente resulta

Se puede dar en ingresos o gastos

El análisis de desviaciones sobre el presupuesto es el proceso por el cual se pretende explicar las razones por la utilidad es diferente a lo presupuestado

El análisis de ello permite tomar acciones y decisiones

Pueden ser positivas o negativas

La empresa puede gastar más de lo presupuestado o menos

Los ingresos pueden ser mayores o menores a lo presupuestado

Causas para las desviaciones

Por diferencias en el precio unitario

El costo unitario de los materiales, mano de obra y servicios

El precio de venta del producto pueden ser mayor o menor que el presupuestado.

Por diferencias en el consumo unitario previsto

El consumo real para producir una unidad de producto puede ser mayor o menor que el presupuestado

Por actividad

La empresa estima producir una cantidad determinada, pero la producción final resulta ser mayor o menor.

Se puede analizar a partir de la contabilidad general o de costos

Identifica los impactos que tiene cada acción en la empresa, por lo que permite establecer que causa beneficios o que causa perdidas

Tipos de desviaciones

Desviación total

Mide la diferencia a nivel de ingresos y de gastos totales entre el dato real y el dato presupuestado

Desviación por modalidades de ingresos y gastos

Mide la diferencia a nivel de ingresos y gastos

Desviación en costos variables

Se puede descomponer en:

Efecto precio: mide la desviación que se produce por diferencia entre el costo real unitario y el costo estimado, considerando que el volumen no varía

Efecto volumen: mide la desviación que se produce por diferencia entre el consumo real y el consumo previsto, considerando que el precio no varía

Efecto mixto: mide el efecto conjunto de la diferencia del costo unitario y del consumo

Desviaciones en costos fijos

Se deben a un efecto precio, ya que estos costos no varían con el volumen de actividad. La desviación se produce cuando el precio real es mayor o menor que el precio estimado.

Desviaciones en ventas

Se puede descomponer en:

Efecto precio, por diferencia entre el precio unitario previsto y el precio real

Efecto volumen, por diferencia entre la cantidad real vendida y la cantidad estimada

Efecto mixto: por el efecto conjunto de la diferencia en precio y en volumen

Desviación por cambios en nivel de actividad

Se tiene en cuenta

Unidades venta

Precio(unidades de venta)

Costos (precio de los recursos)

Consumo de recursos

Desviación por variación en precios, costes y consumos

Los mismos principios se pueden aplicar al análisis de las desviaciones en precios, costos y consumos de recursos.

Procedimiento operativo para llevar a cabo tal análisis

Presupuestar los gastos fijos a nivel de centro de responsabilidad

Dentro de cada centro de responsabilidad presupuestar cada uno de los conceptos a nivel de cuenta contable

Obtener la información que permita visualizar directamente dónde se ha producido la desviación. El diseño del formato en que tendrá que ir encuadrada la información tendrá que ser realizado por quien controla el gasto.

Desviación por el volumen de ventas

Análisis de desviaciones según el método de costos empleado

Según el método de contabilidad de costos utilizado, la empresa distribuirá entre sus productos la totalidad de sus costos

En los costos asignados a los productos se puede seguir profundizando y ver que desviaciones se han producido a nivel de producto individual. En los costos no asignados a los productos, el análisis de las desviaciones se limitará a lo visto en los sistemas de costos.

Análisis de desviaciones a partir del método de costos directos

Determinar las desviaciones globales en ventas, en costos y, por diferencia, en beneficios

Analizar las desviaciones en ventas, distinguiendo entre un efecto precio, un efecto volumen y un efecto mixto.

Analizar las desviaciones en costos, lo que nos va a exigir calcular el costo unitario del producto.

Profundizar en el efecto precio anterior