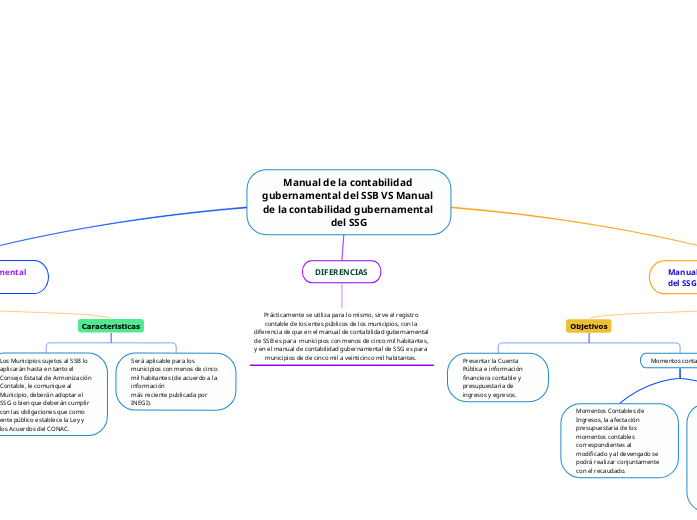

Manual de la contabilidad gubernamental del SSB VS Manual de la contabilidad gubernamental del SSG

Manual de la contabilidad gubernamental del SSB

Objetivos

Presentar la Cuenta Pública e información presupuestaria de ingresos y egresos.

Registro en los momentos contables

Momentos Contables de Ingresos, la afectación presupuestaria de los momentos contables correspondientes al modificado y al devengado se podrá realizar conjuntamente con el recaudado.

Momentos Contables de los Egresos, la afectación presupuestaria de los momentos contables

correspondientes al modificado, comprometido, devengado y ejercido se podrá realizar conjuntamente con el pagado.

Caracteristicas

Los Municipios sujetos al SSB lo aplicarán hasta en tanto el Consejo Estatal de Armonización Contable, le comunique al Municipio, deberán adoptar el SSG o bien que deberán cumplir con las obligaciones que como ente público establece la Ley y los Acuerdos del CONAC.

Será aplicable para los municipios con menos de cinco mil habitantes (de acuerdo a la información

más reciente publicada por INEGI).

DIFERENCIAS

Prácticamente se utiliza para lo mismo, sirve el registro contable de los entes públicos de los municipios, con la diferencia de que en el manual de contabilidad gubernamental de SSB es para municipios con menos de cinco mil habitantes, y en el manual de contabilidad gubernamental de SSG es para municipios de de cinco mil a veinticinco mil habitantes.

Manual de la contabilidad gubernamental del SSG

Objetivos

Presentar la Cuenta Pública e información financiera contable y presupuestaria de ingresos y egresos.

Momentos contables

Momentos Contables de Ingresos, la afectación presupuestaria de los momentos contables correspondientes al modificado y al devengado se podrá realizar conjuntamente con el recaudado.

Momentos Contables de los Egresos, la afectación presupuestaria de los momentos contables

correspondientes al modificado y comprometido se podrá realizar conjuntamente con el devengado y el ejercido se podrá realizar conjuntamente con el pagado.

Características

Será aplicable a los Municipios de cinco mil a veinticinco mil habitantes (de acuerdo a la

publicación más reciente del INEGI).

Los Municipios sujetos al Sistema Simplificado General lo aplicarán hasta en tanto el Consejo Estatal de Armonización Contable, le comunique al Municipio, que en lugar de aplicar dicho Sistema, deberá cumplir con las obligaciones que como ente público establece la LGCG y los Acuerdos

del CONAC.