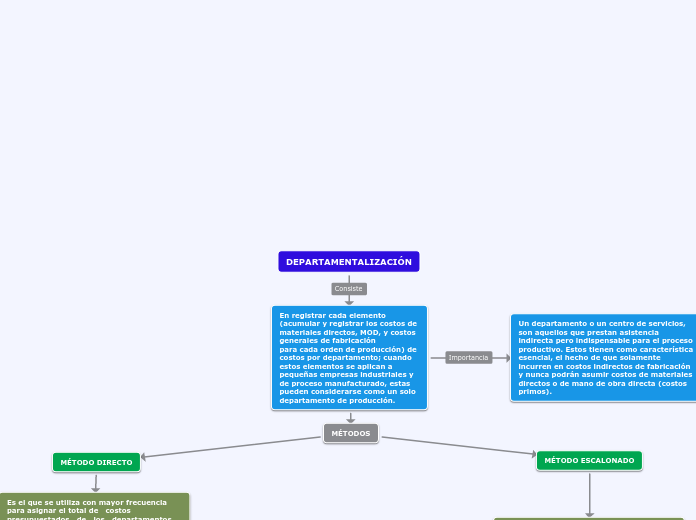

DEPARTAMENTALIZACIÓN

En registrar cada elemento (acumular y registrar los costos de materiales directos, MOD, y costos generales de fabricación

para cada orden de producción) de

costos por departamento; cuando

estos elementos se aplican a

pequeñas empresas industriales y de proceso manufacturado, estas

pueden considerarse como un solo

departamento de producción.

MÉTODOS

MÉTODO DIRECTO

Es el que se utiliza con mayor frecuencia para asignar el total de costos presupuestados de los departamentos de servicios, debido a su sencillez matemática y facilidad de aplicación.

Consiste en asignar el total de costos presupuestados de los departamentos de servicios, de manera directa a los departamentos de producción, ignorando cualquier servicio prestado por los departamentos de servicios a otros departamentos de servicios.

MÉTODO ESCALONADO

El método escalonado es más exacto que el método directo, cuando un departamento de servicios presta servicios a otro de igual carácter, puesto que tiene en cuenta los servicios proporcionados por un departamento de servicios a otro. La asignación de los costos presupuestados de los departamentos de servicio se realiza mediante una serie de pasos.

Los costos presupuestados del departamento de servicio que presta servicios a la mayor cantidad de otros departamentos de servicio usualmente se asignan primero.

Los costos presupuestados del departamento de servicio que prevé servicios a la siguiente mayor cantidad de departamentos de servicios, se asignan después. Se incluye cualquier costo presupuestado que se asocie con este departamento a partir del primer paso.

Esta secuencia continúa hasta que los costos presupuestados del departamento de servicio se hayan asignado a los departamentos de producción.

Un departamento o un centro de servicios, son aquellos que prestan asistencia indirecta pero indispensable para el proceso

productivo. Estos tienen como característica esencial, el hecho de que solamente incurren en costos indirectos de fabricación y nunca podrán asumir costos de materiales directos o de mano de obra directa (costos primos).