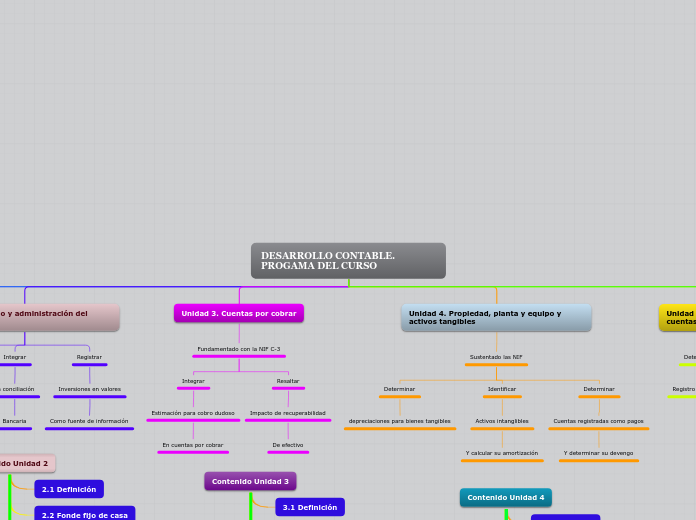

DESARROLLO CONTABLE. PROGAMA DEL CURSO

Unidad 1. Control de almacenes en empresas comerciales

Resolver problemáticas

De registro y control

De mercancías argumentadas

Con procedimiento de Inventario Perpetuos

Y la NIF C-4

Para determinar costo de ventas

E incorporar información

Estado de Resultado Integral

Estado de Situación Financiera

Unidad 2. Manejo y administración del efectivo

Analizar

El manejo

Del fondo fijo de caja

Integrar

La conciliación

Bancaria

Registrar

Inversiones en valores

Como fuente de información

Unidad 3. Cuentas por cobrar

Fundamentado con la NIF C-3

Integrar

Estimación para cobro dudoso

En cuentas por cobrar

Resaltar

Impacto de recuperabilidad

De efectivo

Unidad 4. Propiedad, planta y equipo y activos tangibles

Sustentado las NIF

Determinar

depreciaciones para bienes tangibles

Identificar

Activos intanglibles

Y calcular su amortización

Determinar

Cuentas registradas como pagos

Y determinar su devengo

Unidad 5. Análisis contable y financiero en cuentas de pasivo

Determinar

Registro de pasivos

Integrar

Cuentas de pasivos

En Estado de Situación Financiera

Unidad 6. Caso práctico

Procesar

Información contable

Mediante

Software especializado

Preparar

Estados

Financieros

Integrado en

Caso práctico

Contenido Unidad 1

1.1 Inventarios Perpetuos

1.1.1 Concepto

1.1.2 Cuentas y registro contable (Teoríco/ Practico)

1.2 Formulas de Asignación de costos

1.2.1 Concepto

1.2.2 PEPS

1.2.3 Costos Promedio

1.2.4 Costos Identificados

1.2.5 Normas aplicables C-4 y A-6

1.2.6 C-4 "Presentación, revelación y reconocimiento"

1.2.7 A-6 Reconocimiento y Valuación

1.3 Ética y responsabilidad en el manejo de mercancias

Contenido Unidad 2

2.1 Definición

2.2 Fonde fijo de casa

2.2.1 Concepto

2.2.2 Arqueo

2.3 Bancos

2.3.1 Concepto

2.3.2 Conciliación Bancaria

2.3.2.1 Concepto

2.3.2.2 Tipos

2.4 Inversiones de Valores

2.4.1 Concepto

2.4 Norma aplicable

Contenido Unidad 3

3.1 Definición

3.2 Clientes

3.2.2 Conciliación

3.2.3 Estimación para cuentas de cobro dudoso

3.3 Documentos por cobrar

3.3.1 Concepto

3.3.2 Conciliación

3.3.3 Estimación para cuentas de cobro dudoso

3.4 Deudores diversos y funcionarios y empleados

3.4.1 Concepto

3.4.2 Conciliación

3.4.3 Estimación para cuentas de cobro dudoso

3.5 Norma aplicable C-3

Contenido Unidad 4

4.1 Definición

4.2 Mobiliario y Equipo de Oficina

4.2.1 Concepto

4.2.2 Depreciación

4.3 Equipo de Cómputo

4.3.1 Concepto

4.3.2 Depreciación

4.4 Equipo de reparto y/o Transporte

4.4.1 Concepto

4.4.2 Depreciación

4.5 Norma aplicable C-6

4.6 Gastos de instalación

4.6.1 Concepto

4.6.2 Amortización

4.7 Otras erogaciones

4.7.1 Preoperativas

4.7.2 Investigación y Desarrollo

4.7.3 Amortización

4.8 Licencias, Permisos, Marcas y Derechos de autor

4.8.1 Concepto

4.8.2 Devengo

4.9 Pagos Anticipados

4.9.1 Primas, Finanzas, Intereses, Impuestos, Regalías y Papelería

4.9.2 Devengo

4.10 Norma aplicable C-8 y C-5. C

Contenido Unidad 5

5.1 Definición

5.2 Proovedores y Acreedores Diversos

5.2.1 Concepto

5.2.2 Provisión de pasivos

5.3 Documentos por pagar

5.3.1 Concepto

5.3.2 Conciliación de Saldos

5.4 Impuestos por pagar

5.4.1 Concepto

5.4.2 Determinación de IVA a favor o a cargo