Marco conceprtual

Principio de devengo

Rendimiento financiero reflejado por la contabilidad comulación o devengo

Evaluar la capacidad pasada y futura de la entidad para generar entradas de efectivo Neto

Puede también indicar la medida en Qué sucesos tales como los cambios en los precios de Mercado las tasas de interés han incrementado o disminuido los recursos económicos y los despachos de los saqueadores de la entidad afectando la capacidad de la entidad para generar entradas de efectivo metas

Principio de devengo

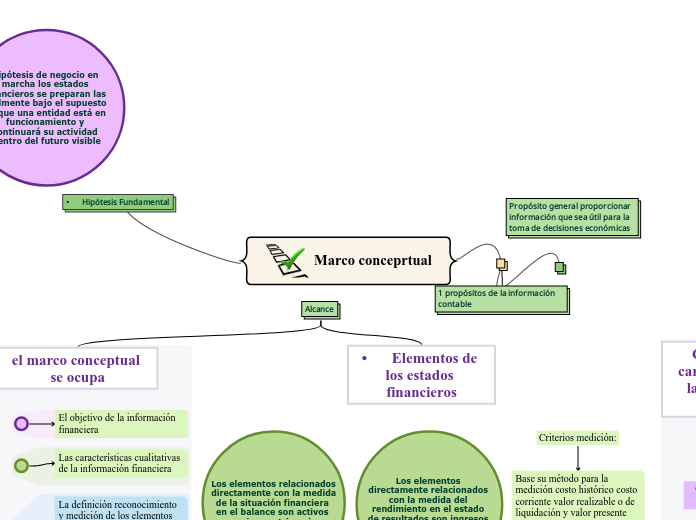

Alcance

el marco conceptual se ocupa

El objetivo de la información financiera

Las características cualitativas de la información financiera

La definición reconocimiento y medición de los elementos que constituyen los estados financieros

Los conceptos de capital y de mantenimiento del capital

• Elementos de los estados financieros

Los elementos relacionados directamente con la medida de la situación financiera en el balance son activos pasivos patrimonio

Los elementos directamente relacionados con la medida del rendimiento en el estado de resultados son ingresos y gastos

Criterios medición:

Base su método para la medición costo histórico costo corriente valor realizable o de liquidación y valor presente

Cualidades y características de la información contable

Características cualitativas fundamentales

Relevancia

Representación fiel

Características cualitativas de mejora

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad