marco conceptual de la informacion finaciera

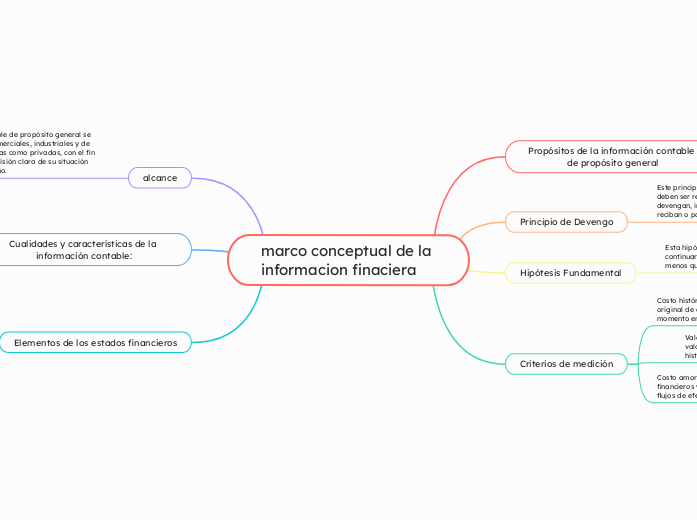

Propósitos de la información contable de propósito general

información financiera útil para la toma de decisiones económicas.

Facilitar la evaluación del desempeño financiero de una entidad.

Principio de Devengo

Este principio establece que los ingresos y gastos deben ser reconocidos en el período en el que se devengan, independientemente de cuándo se reciban o paguen en efectivo.

Hipótesis Fundamental

Esta hipótesis establece que una entidad continuará operando en el futuro previsible, a menos que existan evidencias en contrario.

Criterios de medición

Costo histórico: Los activos se registran al costo original de adquisición y los pasivos al valor en el momento en que fueron contraídos

Valor razonable: Algunos activos y pasivos se valoran a su valor razonable en lugar de su costo histórico, reflejando su valor de mercado actual.

Costo amortizado: Se utiliza para activos financieros y pasivos financieros que generan flujos de efectivo futuros.

alcance

La información contable de propósito general se aplica a entidades comerciales, industriales y de servicios, tanto públicas como privadas, con el fin de proporcionar una visión clara de su situación financiera y desempeño.

Cualidades y características de la información contable:

La información debe ser precisa, verificable y estar libre de sesgo material.

debe ser presentada de manera clara y comprensible para los usuarios.

debe ser suficientemente significativa para influir en las decisiones económicas de los usuarios.

Elementos de los estados financieros

activos

pasivos

patrimonio neto

ingresos

gastos