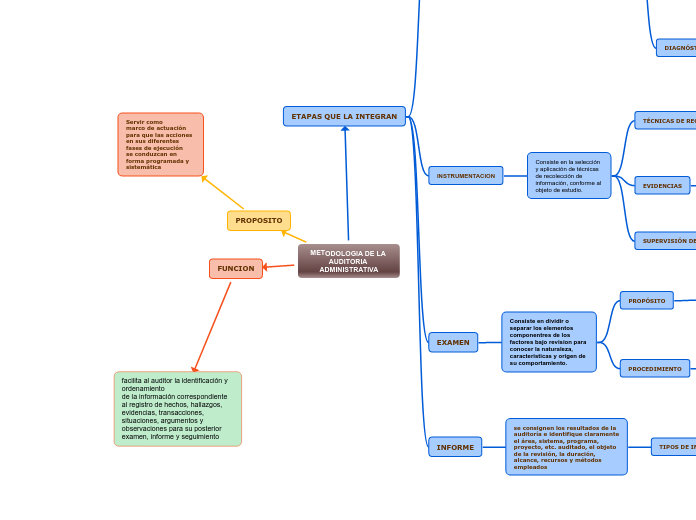

METODOLOGIA DE LA AUDITORIA ADMINISTRATIVA

FUNCION

facilita al auditor la identificación y ordenamiento

de la información correspondiente al registro de hechos, hallazgos, evidencias, transacciones, situaciones, argumentos y observaciones para su posterior examen, informe y seguimiento

PROPOSITO

Servir como

marco de actuación para que las acciones en sus diferentes fases de ejecución

se conduzcan en forma programada y sistemática

ETAPAS QUE LA INTEGRAN

PLANEACION

lineamientos de carácter general que regulan la aplicación

de la auditoría administrativa para garantizar que la cobertura de los factores prioritarios

OBJETIVOS

Establecer las acciones que

se deben desarrollar para instrumentar la auditoría en forma secuencial y ordenada

FACTORES A REVISAR

PLANEACION

Definir el marco de actuación

de la organización

ORGANIZACION

Diseñar e instrumentar

la infraestructura para

el funcionamiento de la

organización

DIRECCION

Tomar las decisiones

pertinentes para regular la

gestión de la organización

CONTROL

Medición del progreso de

las acciones en función del

desempeño

INVESTIGACIÓN PRELIMINAR

Se requiere de una investigación

preliminar para determinar la situación

administrativa de la organización. Implica la necesidad de revisar toda clase de documentos relacionados con los factores predeterminados

DIAGNÓSTICO PRELIMINAR

Se debe

preparar un marco

de referencia que

fundamente la razón

por la que surge la

necesidad de auditar.

INSTRUMENTACION

Consiste en la selección y aplicación de técnicas de recolección de información, conforme al objeto de estudio.

TÉCNICAS DE RECOLECCIÓN

Entre las técnicas están:

1.Acceso a redes de

información.

2.Entrevista.Cuestionarios.

3.Cédulas.

4.Investigación

documental.

5.Observación directa.

EVIDENCIAS

La evidencia

representa la

comprobación

fehaciente de los

hallazgos durante el

ejercicio de la auditoría

SUPERVISIÓN DEL TRABAJO

Para tener la seguridad de que se aplica y respeta el programa aprobado, es necesario

ejercer una estrecha supervisión sobre el trabajo que realizan los auditores, delegando la autoridad sobre quien posea experiencia, conocimiento y capacidad

EXAMEN

Consiste en dividir o separar los elementos componentres de los factores bajo revision para conocer la naturaleza, caracteristicas y origen de su comportamiento.

PROPÓSITO

Aplicar las técnicas de análisis

procedentes para reunir

todos los elementos necesarios para emitir

recomendaciones y

conclusiones.

PROCEDIMIENTO

1. Conocer los componentes del proceso

productivo.

2. Describir el procedimiento de producción.

3. Descomponer las partes que lo integran

4. Revisar críticamente.

5. Ordenar cada elemento.

6. Definir las relaciones que operan cada

elemento.

7. Identificar y explicar el comportamiento con la finalidad de entender las causas que lo originaron.

INFORME

se consignen los resultados de la auditoría e identifique claramente el área, sistema, programa, proyecto, etc. auditado, el objeto de la revisión, la duración, alcance, recursos y métodos empleados

TIPOS DE INFORME

Los informes más representativos son:

• Informe general

• Informe ejecutivo

• Informe de aspectos relevantes