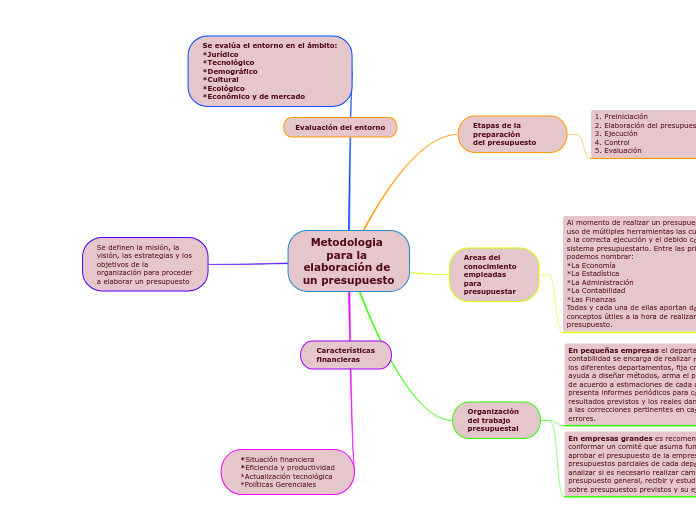

Metodologia para la elaboración de un presupuesto

Etapas de la preparación

del presupuesto

1. Preiniciación

2. Elaboración del presupuesto

3. Ejecución

4. Control

5. Evaluación

Preiniciación: En esta etapa se evalúan resultados obtenidos anteriormente, se analizan los principales indicadores empleados en la calificación gerencial, se evalúan los factores ambientales no controlados por la dirección y se estudia el comportamiento de la empresa.

Elaboración del presupuesto: basándose en los planes que fueron aprobados por parte de la gerencia, se entra en la etapa en donde estos planes se observan desde la dimensión monetaria teniendo en cuenta algunas pautas.

Ejecución: Esta etapa es la puesta en marcha de los planes con el fin de alcanzar los objetivos trazados siendo el comité de presupuestos quien impulse a los demás miembros para conseguir el mejor provecho a los recursos físicos, financieros y humanos.

Areas del conocimiento empleadas para presupuestar

Al momento de realizar un presupuesto se hace uso de múltiples herramientas las cuales ayudan a la correcta ejecución y el debido control del sistema presupuestario. Entre las principales podemos nombrar:

*La Economía

*La Estadística

*La Administración

*La Contabilidad

*Las Finanzas

Todas y cada una de ellas aportan datos y conceptos útiles a la hora de realizar un presupuesto.

Organización del trabajo presupuestal

En pequeñas empresas el departamento de contabilidad se encarga de realizar reuniones con los diferentes departamentos, fija criterios, ayuda a diseñar métodos, arma el presupuesto de acuerdo a estimaciones de cada área, presenta informes periódicos para comparar resultados previstos y los reales dando así paso a las correcciones pertinentes en caso de errores.

En empresas grandes es recomendable conformar un comité que asuma funciones como aprobar el presupuesto de la empresa, recibir presupuestos parciales de cada departamento, analizar si es necesario realizar cambios al presupuesto general, recibir y estudiar informes sobre presupuestos previstos y su ejecución.