Métodos de asignación de los costos conjuntos a los subproductos

Métodos de las unidades producidas

La cantidad de producción es la base para asignar los costos conjuntos. La caracteristica de este método es la simplicidad.

la cantidad de producción se expresa en unidades ya sea únidad de medida, kilo, metros, unidades de producción, libras.

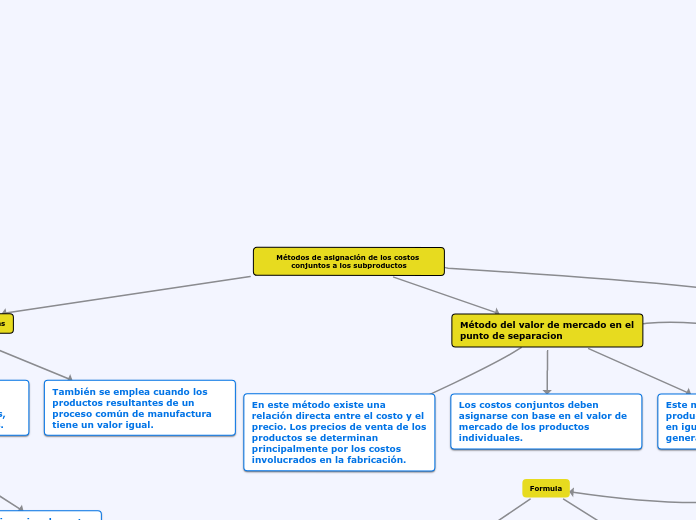

También se emplea cuando los productos resultantes de un proceso común de manufactura tiene un valor igual.

Fórmula

Porcentaje de participación

Producción de cada producto/Producción total

Asignacion de costos

% Participación de cada producto x total de costos conjuntos

Método del valor de mercado en el punto de separacion

En este método existe una relación directa entre el costo y el precio. Los precios de venta de los productos se determinan principalmente por los costos involucrados en la fabricación.

Los costos conjuntos deben asignarse con base en el valor de mercado de los productos individuales.

Este método aplica cuándo los productos conjuntos más o menos en igual proporción a la generación de utilidad.

Formula

Participación de valor ponderado de mercado

Vr. mercado de cada producción/Vr. mercado de todos los productos

Asignacion de costos

% Participación de valor x total de costos

Método de valor neto realizable

El valor neto realizable es el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y lo necesario para llevar a la venta.