Modulo III

Sección 14

Inversiones en asociadas

Alcance

se aplicará a la contabilización de las asociadas en estados

financieros consolidados y en los estados financieros de un inversor que no es una controladora pero tiene una inversión en una o más asociadas

Definición

Influencia significativa

es el poder de participar en las decisiones de política financiera y de operación de la asociada, sin llegar a tener control o el control conjunto

Asociada

es una entidad, incluyendo una entidad sin forma jurídica definida tal como una fórmula asociativa con fines empresariales

Medición

a) Modelo de costo

b) Método de la participación

c) Modelo del valor razonable

Modelo del costo

Un inversor medirá sus inversiones en asociadas, distintas de aquellas para las que hay un precio de cotización publicado al costo menos las pérdidas por deterioro del valor acumuladas reconocidas

Método de la participación

Una inversión en patrimonio se reconocerá inicialmente al precio de la transacción, incluyendo los costos de transacción

Modelo del valor razonable

Cuando se reconoce una inversión en una asociada inicialmente, un inversor la medirá al precio de la transacción

Presentación de los Estados Financieros

Clasificará las inversiones en asociadas como activos no corrientes

Información a revelar

a) Su política contable para inversiones en asociada

b) Importe en libros de las inversiones en asociadas

c) Valor razonable de las inversiones en asociadas

Para las inversiones en asociadas contabilizadas por el método del costo

Para inversiones en asociadas contabilizadas por el método de la participación

Para las inversiones en asociadas contabilizadas por el modelo del valor razonable

Sección 15

Inversiones en Negocios conjuntos

Alcance

se aplica a la contabilización de negocios conjuntos en los

estados financieros consolidados y en los estados financieros de un inversor que, no siendo una controladora, tiene participación en uno o más negocios conjuntos

Definición

Control Conjunto

es el acuerdo contractual para compartir el control sobre una actividad económica, y se da únicamente cuando las decisiones estratégicas, tanto financieras como operativas, de dicha actividad requieren el consentimiento unánime de las partes que están compartiendo el control

Operaciones controladas de forma conjunta

La operación de algunos negocios conjuntos implica el uso de los activos y otros recursos de los participantes, en lugar de la constitución de una sociedad por acciones, asociación con fines empresariales u otra entidad

Cada participante utilizará sus propiedades, planta y equipo y llevará sus propios inventarios.

Con respecto a sus participaciones en operaciones controladas de forma conjunta, el participante reconocerá en sus estados financieros

a) activos que controla y los pasivos en los que incurre

b) los gastos en que incurre y su participación en los ingresos obtenidos de venta de bienes o prestación de servicios por el negocio conjunto

Activos controlados de forma conjunta

Algunos negocios conjuntos implican el control conjunto, y a menudo también la propiedad conjunta, de los participantes sobre uno o más activos aportados o adquiridos para cumplir con los propósitos

Entidades controladas de forma conjunta

Una entidad controlada de forma conjunta es un negocio conjunto que implica la creación de una sociedad por acciones, una asociación con fines empresariales u otro tipo de entidad

Medición – elección de política contable

a) el modelo de costo

b) método de la participación

c) modelo del valor razonable

Modelo del costo

Un inversor medirá sus inversiones en entidades controladas de forma conjunta

Método de la participación

Un inversor medirá sus inversiones en entidades controladas de forma conjunta por el método de la participación utilizando los procedimientos

Modelo del valor razonable

Cuando se reconoce inicialmente una inversión en una entidad controlada de forma conjunta, un participante en un negocio conjunto la medirá al precio de la transacción.

Transacciones entre un participante y un negocio conjunto

Cuando un participante compre activos procedentes de un negocio conjunto, éste no reconocerá su porción en los beneficios del negocio conjunto procedente de la transacción hasta que los activos sean revendidos a un tercero

independiente

Si el inversor no tiene control conjunto

Un participante en un negocio conjunto que no tenga control conjunto contabilizará la inversión

Información a revelar

a) la política contable que utiliza para reconocer sus participaciones en entidades controladas de forma conjunta

b) el importe en libros de las inversiones en entidades controladas de forma conjunta

c) el valor razonable de las inversiones en entidades controladas de forma conjunta, contabilizadas utilizando el método de la participación

d) El importe agregado de sus compromisos relacionados con negocios conjunto

Sección 19

Combinación de Negocios y plusvalia

Alcance

Se aplicará a la contabilización de las combinaciones de negocios.

Definición

Combinación de negocios

Es la unión de entidades o negocios separados en una única entidad que informa

Estructura

a) Motivos legales

b) Fiscales

Contabilización

Todas las combinaciones de negocios deberán contabilizarse aplicando el método de la adquisición

a) Identificación de una adquiriente

b) Medición del costo de la combinación de negocios

c) Distribución en la fecha de adquisición del costo de la combinación de negocios.

Identificación de la adquiriente

En todas las combinaciones de negocios deberá identificarse una adquirente

La adquirente es la entidad que se combina que obtiene el control de las demás entidades o negocios objeto de la combinación

Control

es el poder para dirigir las políticas financieras y de operación de una entidad

Indicadores para identificar la adquiriente

a) Si el valor razonable de una de las entidades que se combinan es significativamente mayor que el de la otra entidad que se combina

b) si la combinación de negocios se efectúa a través de un intercambio de instrumentos ordinarios de patrimonio con derecho a voto, por efectivo u otros activo

c) Si la combinación de negocios da lugar a que la gerencia de una de las entidades que se combinan es capaz de controlar la selección del equipo de dirección de la entidad combinada resultante

Costo de una combinación de negocios

El adquirente deberá medir el costo de la combinación de negocios como la suma de:

los valores razonables, en la fecha de Adquisición, de los activos entregados, los pasivos incurridos o asumidos y los instrumentos de patrimonio emitidos por la adquirente a cambio del control de la entidad adquirida

+

cualquier costo directamente atribuible a la combinación de negocios

Ajustes al costo de una combinación de negocios por

contingencias debidas a eventos futuros

Cuando un acuerdo de combinación de negocios incorpore algún ajuste al costo de la combinación que depende de sucesos futuros, la adquirente incluirá el importe estimado de ese ajuste en el costo de la combinación en la fecha de adquisición

Distribución del costo de una combinación de negocios

entre los activos adquiridos y los pasivos y pasivos

contingentes asumidos

a) un activo o pasivo por impuestos diferidos que surja de los activos adquiridos y pasivos asumidos en una combinación de negocios se reconocerá y medirá con la sección 29

b) un pasivo o activo, si procede relacionado con acuerdos de beneficios a los empleados de la adquirida se reconocerá y medirá de acuerdo con la Sección 28 Beneficios a los Empleado

La entidad adquirente deberá reconocer por separado los activos, pasivos y pasivos contingentes identificables de la adquirida:

a) en el caso de un activo distinto a un activo intangible, que sea probable que los beneficios económicos asociados futuros lleguen a la adquirente, y que se pueda medir fiablemente su valor razonable

b) en el caso de un pasivo distinto a un pasivo contingente, que sea probable que se requiera la salida de recursos para liquidar la obligación que su valor razonable se pueda medir de forma fiable

c) en el caso de un activo intangible, que sus valores razonables puedan ser medidos de forma fiable sin un esfuerzo o costo desproporcionado

Pasivos contingentes

La adquirente solo reconocerá una provisión para un pasivo contingente de la adquirida por separado si su valor razonable puede medirse con fiabilidad

Si su valor razonable no puede medirse de forma fiable:

a) se producirá un efecto en el importe reconocido como plusvalía o contabilizado

b) la adquirente revelará información sobre ese pasivo contingente como requiere la Sección 21

Después de su reconocimiento inicial, la adquirente medirá los pasivos contingentes que están reconocidos por separado:

a) el importe que habría reconocido de acuerdo con la Sección 21

b) el importe reconocido inicialmente menos los importes reconocidos anteriormente como ingresos de actividades ordinarias de acuerdo con la Sección 23

Plusvalía

En la fecha de la adquisición:

a) Reconocerá como un activo la plusvalía adquirida en una combinación de negocios

b) Medirá inicialmente esa plusvalía a su costo, siendo éste el exceso del costo de la combinación de negocios sobre la participación de la adquirente en el valor razonable neto de los activos, pasivos y pasivos contingentes identificables reconocidos

Despues del reconocimiento inicial:

Deberá medir la plusvalía adquirida en una combinación de negocios por el costo menos la amortización acumulada y las pérdidas por deterioro del valor acumuladas

Exceso sobre el costo de la participación de la

adquirente en el valor razonable neto de los activos,

pasivos y pasivos contingentes identificables de la

adquirida

Si la participación de la adquirente en el valor razonable neto de los activos, pasivos y provisiones para los pasivos contingentes identificables, reconocidos, excediese al costo de la combinación de negocios, la adquirente:

a) volverá a evaluar la identificación y la medición de los activos, pasivos y las provisiones para los pasivos contingentes de la adquirida, así como la medición del costo de la combinación.

b) reconocerá inmediatamente en el resultado del periodo cualquier exceso que continúe existiendo después de la nueva evaluación

Información a revelar

Para combinaciones de negocios durante el periodo

sobre el que se informa

Para todas las combinaciones de negocios

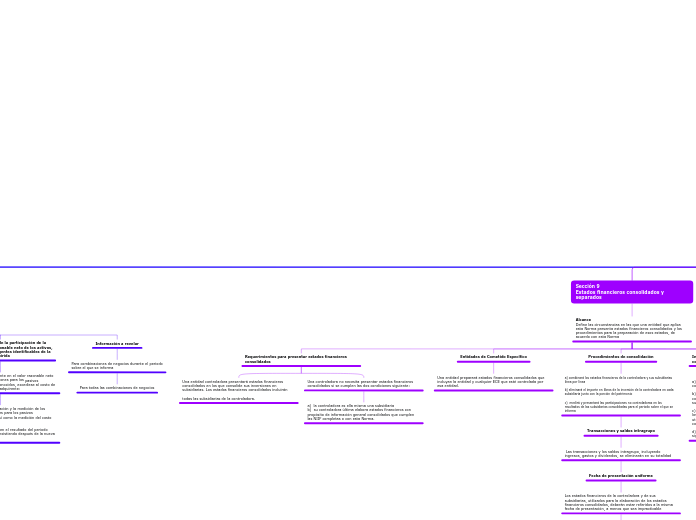

Sección 9

Estados financieros consolidados y separados

Alcance

Define las circunstancias en las que una entidad que aplica esta Norma presenta estados financieros consolidados y los procedimientos para la preparación de esos estados, de acuerdo con esta Norma

Requerimientos para presentar estados financieros consolidados

Una entidad controladora presentará estados financieros consolidados en los que consolide sus inversiones en subsidiarias. Los estados financieros consolidados incluirán

todas las subsidiarias de la controladora.

Una controladora no necesita presentar estados financieros consolidados si se cumplen las dos condiciones siguiente:

a) la controladora es ella misma una subsidiaria

b) su controladora última elabora estados financieros con propósito de información general consolidados que cumplen las NIIF completas o con esta Norma.

Entidades de Cometido Específico

Una entidad preparará estados financieros consolidados que incluyan la entidad y cualquier ECE que esté controlada por esa entidad.

Procedimientos de consolidación

a) combinará los estados financieros de la controladora y sus subsidiarias línea por línea

b) eliminará el importe en libros de la inversión de la controladora en cada subsidiaria junto con la porción del patrimonio

c) medirá y presentará las participaciones no controladoras en los resultados de las subsidiarias consolidadas para el periodo sobre el que se informa

Transacciones y saldos intragrupo

Las transacciones y los saldos intragrupo, incluyendo ingresos, gastos y dividendos, se eliminarán en su totalidad

Fecha de presentación uniforme

Los estados financieros de la controladora y de sus subsidiarias, utilizados para la elaboración de los estados financieros consolidados, deberán estar referidos a la misma fecha de presentación, a menos que sea impracticable

Políticas contables uniformes

Los estados financieros consolidados se prepararán utilizando políticas contables uniformes para transacciones similares y para otros sucesos y condiciones que se hayan producido en circunstancias parecidas

Adquisición y disposición de subsidiarias

Los ingresos y los gastos de una subsidiaria se incluirán en los estados financieros consolidados desde la fecha de su adquisición hasta la fecha en la que la controladora deje de controlar a la subsidiaria.

Participaciones no controladoras en subsidiarias

Una entidad presentará las participaciones no controladoras en el estado de situación financiera consolidado dentro del patrimonio

Información a revelar en los estados financieros consolidados

a) el hecho de que los estados son estados financieros consolidados

b) la base para concluir que existe control cuando la controladora no posee, directa o indirectamente a través de subsidiarias, más de la mitad del poder de voto

c) cualquier diferencia en la fecha sobre la que se informa de los estados financieros de la controladora y sus subsidiarias utilizados para la elaboración de los estados financieros consolidado

d) la naturaleza y el alcance de cualquier restricción significativa

Estados financieros separados

Presentación de los estados financieros separados

Elección de política contable

Información a revelar en los estados financieros

separados

Estados financieros combinados

Información a revelar en los estados financieros

combinados

Sección 26

Pagos basados en acciones

Alcance

Esta sección especifica la contabilidad de todas las transacciones con pagos basados en acciones, incluyendo las que se liquidan con instrumentos de patrimonio o en efectivo

Aplicación

a) reciba bienes o servicios cuando otra entidad en el mismo grupo que tenga la obligación de liquidar la transacción con pagos basados en acciones

b) tenga la obligación de liquidar una transacción con pagos basados en acciones cuando otra entidad en el mismo grupo reciba los bienes o servicios

Reconocimiento

Una entidad reconocerá los bienes o servicios recibidos o adquiridos en una transacción con pagos basados en acciones, en el momento de la obtención de los bienes o cuando se reciban servicios.

Reconocimiento cuando existen condiciones para la

consolidación (irrevocabilidad) de la concesión

Si los pagos basados en acciones concedidos a los empleados se consolidan inmediatamente, no se requerirá que el empleado complete un determinado periodo de servicio antes de que adquiera incondicionalmente el derecho sobre esos pagos basados en acciones

Si los pagos basados en acciones no se consolidan hasta que el empleado complete un periodo de servicio especificado, la entidad supondrá que los servicios se van a prestar por el empleado durante el periodo para la consolidación (irrevocabilidad) de la concesión, como contraprestación de

los pagos basados en acciones que recibirá en el futuro

Medición de transacciones con pagos basados en acciones que se liquiden con instrumentos de patrimonio

Principio de medición

Acciones

Opciones sobre acciones y derechos sobre la

revaluación de acciones que se liquidan con

instrumentos de patrimonio

Modificaciones en los plazos y condiciones con que se

concedieron los instrumentos de patrimonio

Cancelaciones y liquidaciones

Transacciones con pagos basados en acciones liquidadas en efectivo (cash-settled share-based payment transaction)

Una entidad medirá los bienes o servicios adquiridos y el pasivo incurrido, al valor razonable del pasivo

Transacciones con pagos basados en acciones que dan

alternativas de liquidación en efectivo

Algunas transacciones con pagos basados en acciones dan a la entidad o a la contraparte la opción de liquidar la transacción en efectivo o mediante la transferencia de instrumentos de patrimonio.

a) la entidad haya seguido en el pasado la práctica de liquidación mediante la emisión de instrumentos de patrimonio

b) la opción no tenga carácter comercial porque el importe de la liquidación en efectivo no guarda relación con el valor razonable del instrumento de patrimonio

Planes del grupo

Si una controladora entidad concede incentivos con pagos basados en acciones a los empleados de una o más entidades del grupo, y el grupo presenta estados financieros consolidados

Bienes o servicios no identificables

Si la contrapartida identificable recibida parece ser menor que el valor

razonable del instrumento de patrimonio concedido o el pasivo incurrido, habitualmente, esta circunstancia indica que han sido o seran recibidas otras contraprestaciones

Información a revelar

a) Una descripción de cada tipo de acuerdo con pagos basados en acciones que haya existido a lo largo del periodo, incluyendo los plazos y condiciones generales de cada acuerdo, tales como requerimientos para la consolidación

b) El número y la media ponderada de los precios de ejercicio de las opciones sobre acciones

c) Para los acuerdos con pagos basados en acciones que se liquiden con instrumentos de patrimonio, la entidad revelará información acerca de cómo ha medido el valor razonable de los bienes o servicios recibidos

d) Para los acuerdos con pagos basados en acciones que se liquiden en efectivo, la entidad revelará información sobre la forma en que se midió el pasivo

e) Para los acuerdos con pagos basados en acciones que se modificaron a lo largo del periodo la entidad revelara una explicación de esas modificaciones

f) Si la entidad participa en un plan de grupo de pagos basados en acciones, y mide los gastos relativos a los pagos basados en acciones sobre la base de una distribución razonable del gasto reconocido del grupo, revelará ese hecho y la base de la distribución

Sección 33

Información a revelar sobre partes relacionadas

Alcance

Requiere que una entidad incluya en sus estados financieros la

información a revelar que sea necesaria para llamar la atención sobre la posibilidad de que su situación financiera y su resultado del periodo puedan verse afectados por la existencia de partes relacionadas

Definición

Una parte relacionada es una persona o entidad que está relacionada con la entidad que prepara sus estados financiero

Información a revelar

Información a revelar sobre las relaciones

controladora-subsidiaria

Deberán revelarse las relaciones entre una controladora y sus subsidiarias con independencia de que haya habido transacciones entre dichas partes relacionadas.

Información a revelar sobre las remuneraciones del

personal clave de la gerencia

El personal clave de la gerencia comprende a las personas que tienen autoridad y responsabilidad para planificar, dirigir y controlar las actividades de la entidad, directa o indirectamente, incluyendo cualquier administrador u órgano de gobierno equivalente de esa entidad.

Remuneraciones son todos los beneficios a los empleados incluyendo los que tengan la forma de pagos basados en acciones.

Los beneficios a los empleados incluyen todas las formas de contraprestaciones pagadas, por pagar o suministradas por la entidad, o en nombre de la misma, a cambio de los servicios prestados a la entidad.

Una entidad revelará el total de las remuneraciones del personal clave de la gerencia.

Información a revelar sobre las transacciones entre

partes relacionadas

Una transacción entre partes relacionadas es una transferencia de recursos, servicios u obligaciones entre una entidad que informa y una parte relacionada, con independencia de que se cargue o no un precio

Si una entidad realiza transacciones entre partes relacionadas, revelará la naturaleza de la relación con cada parte relacionada, así como la información sobre las transacciones, los saldos pendientes y los compromisos que sean necesarios para la comprensión de los efectos potenciales que la relación tiene en los estados financieros.

Una entidad revelará la información requerida por el párrafo 33.9 de forma separada para cada una de las siguientes categorías

a) entidades con control, control conjunto o influencia significativa sobre la entidad

b) entidades sobre las que la entidad ejerza control, control conjunto o influencia significativa

c) personal clave de la gerencia de la entidad o de su controladora

d) otras partes relacionadas

Una entidad estará exenta de los requerimientos de información a revelar del párrafo 33.9 con relación a lo siguiente

a) un estado que ejerza control, control conjunto o influencia significativa sobre la entidad que informa

b) otra entidad que sea una parte relacionada, porque el mismo estado ejerce control, control conjunto o influencia significativa sobre la entidad que informa y sobre la otra entidad

Sección 30

Conversión de la Moneda Extranjera

Alcance

Esta sección prescribe cómo incluir las transacciones en moneda extranjera y los negocios en el extranjero, en los estados financieros de una entidad, y cómo convertir los estados financieros a la moneda de presentación

Definiciones

Una entidad puede llevar a cabo actividades en el extranjero de dos formas diferentes.

Puede tener transacciones en moneda extranjera o puede tener negocios en el extranjero

Moneda funcional

La moneda funcional de una entidad es la moneda del entorno económico principal en el que opera dicha entidad.

Entorno economico

El entorno económico principal en el que opera una entidad es, normalmente, aquél en el que ésta genera y emplea el efectivo

Información sobre las transacciones en moneda extranjera en moneda funcional

Reconocimiento inicial

Una transacción en moneda extranjera es una transacción que está denominada o requiere su liquidación en una moneda extranjera

Surgen cuando:

a) compra o vende bienes o servicios cuyo precio se denomina en una moneda extranjera

b) presta o toma prestados fondos, cuando los importes por pagar o cobrar se denominan en una moneda extranjera

c) aparte de eso, adquiere o dispone de activos, o incurre o liquida pasivos, denominados en una moneda extranjera

En el momento del reconocimiento inicial de una transacción en moneda extranjera, una entidad la registrará aplicando al importe de la moneda funcional la tasa de cambio de contado entre la moneda funcional y la moneda extranjera en la fecha de la transacción

La fecha de una transacción es la fecha en la cual la transacción cumple las condiciones para su reconocimiento, de acuerdo con esta Norma.

Información al final de los periodos posteriores sobre

los que se informa

Al final de cada periodo sobre el que se informa, la entidad:

a) convertirá las partidas monetarias en moneda extranjera utilizando la tasa de cambio de cierre

c) convertirá las partidas no monetarias que se midan en términos de costo histórico en una moneda extranjera, utilizando la tasa de cambio en la fecha de la transacción

d) convertirá las partidas no monetarias que se midan al valor razonable en una moneda extranjera, utilizando las tasas de cambio en la fecha en que se determinó dicho valor razonable

Una entidad reconocerá, en los resultados del periodo en que aparezcan, las diferencias de cambio que surjan al liquidar las partidas monetarias o al convertir las partidas monetarias a tasas diferentes de las que se utilizaron para su conversión en el reconocimiento inicial durante el periodo o en periodos

anteriores

Inversión neta en un negocio en el extranjero

Una entidad puede tener partidas monetarias por cobrar o pagar a un negocio en el extranjero

Una partida cuya liquidación no está contemplada ni sea probable que ocurra en el futuro previsible es, en esencia, una parte de la inversión neta de la entidad en ese negocio en el extranjero

Estas partidas monetarias pueden incluir préstamos o cuentas

por cobrar a largo plazo. No se incluyen las cuentas de deudores o acreedores comerciales.

Las diferencias de cambio surgidas en una partida monetaria que forme parte de la inversión neta en un negocio en el extranjero de la entidad que informa se reconocerán en los resultados de los estados financieros separados de esa

entidad, o en los estados financieros individuales del negocio en el extranjero, según resulte apropiado.

Cambio de moneda funcional

Cuando se produzca un cambio en la moneda funcional de una entidad, ésta aplicará los procedimientos de conversión que sean aplicables a la nueva moneda funcional de forma prospectiva

La moneda funcional de una entidad reflejará las transacciones, sucesos y condiciones subyacentes que son relevantes para la misma. Por consiguiente, una vez se determina la moneda funcional, solo puede cambiarse si se modifican esas transacciones, sucesos y condiciones

subyacentes.

Una entidad convertirá todas las partidas a la

nueva moneda funcional utilizando la tasa de cambio en la fecha en que se produzca la modificación

Utilización de una moneda de presentación distinta de la moneda funcional

Conversión a la moneda de presentación

Una entidad puede presentar sus estados financieros en cualquier moneda. Si la moneda de presentación difiere de la moneda funcional de la entidad, ésta convertirá sus partidas de ingresos y gastos y de situación financiera a la moneda de presentación elegida

Una entidad, cuya moneda funcional no se corresponda con la moneda de una economía hiperinflacionaria, convertirá sus resultados y situación financiera a una moneda de presentación diferente

Por razones prácticas, una entidad puede utilizar una tasa que aproxime las tasas de cambio en las fechas de las transacciones

Cuando las diferencias de cambio se refieren a un negocio en el extranjero que se consolida, pero que no está participado en su totalidad, las diferencias de cambio acumuladas surgidas de la conversión que sean atribuibles a la participación no controladora

Conversión de un negocio en el extranjero a la moneda

de presentación del inversor

Al incorporar los activos, pasivos, ingresos y gastos de un negocio en el extranjero a los de la entidad que informa, la entidad seguirá los procedimientos normales de consolidación, tal como la eliminación de los saldos y transacciones

intragrupo de una subsidiaria

Cualquier plusvalía surgida por la adquisición de un negocio en el extranjero y cualesquiera ajustes del valor razonable a los importes en libros de los activos y pasivos que surgen en la adquisición de ese negocio en el extranjero, se tratarán como activos y pasivos del negocio en el extranjero.

Información a revelar

a) El importe de las diferencias de cambio reconocidas en los resultados durante el periodo, con excepción de las procedentes de los instrumentos financieros medidos al valor razonable con cambios en resultados

b) El importe de las diferencias de cambio que surjan durante el periodo y que se clasifiquen en un componente separado del patrimonio al final del periodo.

Una entidad revelará la moneda en la cual se presentan los estados financieros. Cuando la moneda de presentación sea diferente de la moneda funcional, una entidad señalará este hecho y revelará la moneda funcional y la razón de utilizar una moneda de presentación diferente

Cuando se produzca un cambio en la moneda funcional de la entidad que informa o de algún negocio en el extranjero significativo, la entidad revelará este hecho, así como la razón de dicho cambio en la moneda funcional.

Sección 31

Hiperinflación

Alcance

Se aplicará a una entidad cuya moneda funcional sea la moneda de una economía hiperinflacionaria

Economía hiperinflacionaria

Esta Sección no establece una tasa absoluta a partir de la cual se considera a una economía como hiperinflacionaria

Unidad de medida en los estados financieros

Todos los importes de los estados financieros de una entidad, cuya moneda funcional sea la de una economía hiperinflacionaria, deberán expresarse en términos de la unidad de medida corriente al final del periodo sobre el que se

informa.

La reexpresión de los estados financieros, de acuerdo con lo establecido en esta sección, requiere el uso de un índice general de precios que refleje los cambios en el poder adquisitivo general.

Procedimientos para reexpresar los estados financieros a costo histórico

Estado de situación financiera

Los importes del estado de situación financiera, no expresados en términos de la unidad de medida corriente al final del periodo sobre el que se informa, se reexpresarán aplicando un índice general de precios.

Las partidas monetarias no serán reexpresadas, puesto que ya se encuentran expresadas en la unidad de medida corriente al cierre del periodo sobre el que se informa

Los activos y pasivos vinculados mediante acuerdos a cambios en los precios, tales como los bonos y préstamos indexados, se ajustarán en función del acuerdo

y se presentarán con este importe ajustado en el estado de situación financiera reexpresado.

Estado del resultado integral y estado de resultados

Todas las partidas del estado del resultado integral se expresarán en la unidad de medida corriente al final del periodo sobre el que se informa. Por ello, todos los importes necesitarán ser reexpresados aplicando la variación en el índice general de precios desde la fecha en que las partidas de ingresos y gastos fueron reconocidas inicialmente en los estados financieros.

Si la inflación general es aproximadamente homogénea durante el periodo, y las partidas de ingresos y

gastos también tienen aproximadamente similares a lo largo del periodo, puede ser apropiado emplear una tasa media de inflación

Estado de flujos de efectivo

Una entidad expresará todas las partidas del estado de flujos de efectivo en términos de la unidad de medida corriente al final del periodo sobre el que se informa

Ganancias o pérdidas en la posición monetaria neta

En un periodo de inflación, una entidad que mantenga un exceso de activos monetarios sobre pasivos monetarios, perderá poder adquisitivo, y una entidad con un exceso de pasivos monetarios sobre activos monetarios, ganará poder

adquisitivo, en la medida en que esos activos y pasivos no estén vinculados a un indice de precios.

Una entidad incluirá en resultados la ganancia o pérdida en la posición monetaria neta. Una entidad compensará el ajuste a esos activos y pasivos vinculados por un acuerdo a cambios en los precios

Economías que dejan de ser hiperinflacionarias

Los importes expresados en la moneda de presentación, al final del periodo anterior a aquel sobre el que se informa, se utilizarán como base para los importes en libros de los estados financieros posteriores.

Información a revelar

el hecho de que los estados financieros y otros datos del periodo anterior han sido reexpresados para reflejar los cambios en el poder adquisitivo general de la moneda funcional

la identificación y el nivel del índice general de precios, en la fecha sobre la que se informa y las variaciones durante el periodo corriente y el anterior

El importe de la ganancia o pérdida en las partidas monetaria

Sección 34

Actividades especializadas

Alcance

Esta sección involucra en tres tipos de actividades especializadas—actividades agrícolas, actividades de extracción y concesión de servicios

Agricultura

Una entidad que use esta Norma y que se dedique a actividades agrícolas determinará su política contable para cada clase de sus activos biológico

a) la entidad utilizará el modelo del valor razonable

b) la entidad usará el modelo del costo

Reconocimiento

Una entidad reconocerá un activo biológico o un producto agrícola cuando, y solo cuando:

a) la entidad controle el activo como resultado de sucesos pasados

b) es probable que la entidad obtenga los beneficios económicos futuros asociados con el activo

c) el valor razonable o el costo del activo puedan ser medidos de forma fiable, sin un costo o esfuerzo desproporcionado

Medición—modelo del valor razonable

Una entidad medirá un activo biológico en el momento del reconocimiento inicial, y en cada fecha sobre la que se informe, a su valor razonable menos los costos de venta

Los cambios en el valor razonable menos los costos de

venta se reconocerán en resultados

Los productos agrícolas cosechados o recolectados que procedan de activos biológicos de una entidad se medirán a su valor razonable menos los costos de venta en el punto de cosecha o recolección

Información a revelar—modelo del valor razonable

a) Una descripción de cada clase de activos biológicos

b) Los métodos y las hipótesis significativas aplicadas en la determinación del valor razonable de cada categoría de productos agrícolas en el punto de cosecha o recolección y de cada categoría de activos biológicos

c) una conciliación de los cambios en el importe en libros de los activos biológicos entre el comienzo y el final del periodo corriente

Medición—modelo del costo

La entidad medirá los activos biológicos cuyo valor razonable no sea fácilmente determinable sin costo o esfuerzo desproporcionado, al costo menos cualquier depreciación acumulada y cualquier pérdida por deterioro del valor acumulada.

Información a revelar—modelo del costo

a) una descripción de cada clase de activos biológicos

b) una explicación de por qué el valor razonable no se puede medir con fiabilidad sin esfuerzo o costo desproporcionado

c) el método de depreciación utilizado

d) las vidas útiles o las tasas de depreciación utilizadas

e) El importe en libros bruto y la depreciación acumulada

Exploración y evaluación de recursos minerales

Una entidad que utilice esta Norma y se dedique a la exploración o evaluación de recursos minerales determinará una política contable que especifique qué desembolsos se reconocerán como activos de exploración

Los siguientes son ejemplos de desembolsos que podrían incluirse en la medición inicial de los activos para exploración y evaluación:

a) adquisición de derechos de exploración

b) estudios topográficos, geológicos, geoquímicos y geofísico

c) perforaciones exploratorias

d) excavaciones de zanjas y trincheras

e) toma de muestras

Acuerdos de concesión de servicios

Un acuerdo de concesión de servicios es un acuerdo mediante el cual un gobierno u otro organismo del sector público contrae con un operador privado para desarrollar, operar y mantener los activos de infraestructura de la concedente, tales como carreteras, puentes, túneles, aeropuertos, redes de distribución de energía, prisiones u hospitales

Existen dos categorías:

a) en una, el operador recibe un activo financiero—un derecho

incondicional por contrato de recibir un importe de efectivo específico o determinable u otro activo financiero por parte del gobierno, a cambio de la construcción o actualización de un activo del sector público

b) en la otra, el operador recibe un activo intangible—un derecho de cobrar por el uso de un activo del sector público que construye o actualiza, y posteriormente opera y mantiene por un determinado periodo de tiempo

Contabilización – modelo del activo financiero

El operador reconocerá un activo financiero en la medida en que tenga un derecho contractual incondicional de recibir efectivo u otro activo financiero por los servicios de construcción de la concedente o de una entidad bajo la

supervisión de ella.

Contabilización—modelo del activo intangible

El operador reconocerá un activo intangible en la medida en que reciba un derecho (una licencia) de cobrar a los usuarios del servicio público

lngresos de actividades ordinarias de operación

El operador de un acuerdo de concesión de servicios reconocerá, medirá y revelará los ingresos de actividades ordinarias por los servicios que preste

Sección 24

Subvenciones del Gobierno

Alcance

Las subvenciones del gobierno excluyen las formas de ayuda gubernamental a las que no cabe razonablemente asignar un valor, así como las transacciones con el gobierno que no pueden distinguirse de las demás operaciones normales de la entidad.

Definición

Una subvención del gobierno es una ayuda del gobierno en forma de una transferencia de recursos a una entidad en contrapartida del cumplimiento, futuro o pasado, de ciertas condiciones relacionadas con sus actividades de operación.

Reconocimiento y medición

Una entidad reconocerá las subvenciones del gobierno como sigue

a) una subvención que no impone condiciones de rendimiento futuras específicas sobre los receptores se reconocerá como ingreso cuando los importes obtenidos por la subvención sean exigibles

b) una subvención que impone condiciones de rendimiento futuras específicas sobre los receptores se reconocerá como ingreso solo cuando se cumplan las condiciones de rendimiento

c) las subvenciones recibidas antes de que se satisfagan los criterios de reconocimiento de ingresos de actividades ordinarias se reconocerán como pasivo

Información a revelar

a) la naturaleza y los importes de las subvenciones del gobierno reconocidas en los estados financiero

b) las condiciones incumplidas y otras contingencias relacionadas con las subvenciones del gobierno que no se hayan reconocido en resultados

c) Una indicación de otras modalidades de ayudas gubernamentales de las que se haya beneficiado directamente la entidad.

Sección 35

Transición a la NIIF para las PYMES

Alcance

Esta Sección se aplicará a una entidad que adopte por primera vez la NIIF para las PYMES, independientemente de si su marco contable anterior estuvo basado en las NIIF completas o en otro conjunto de principios de contabilidad generalmente aceptados (PCGA)

Adopción por primera vez

Una entidad que adopte por primera vez la NIIF para las PYMES aplicará esta sección en sus primeros estados financieros preparados conforme a esta Norma

Procedimientos para preparar los estados financieros en la fecha de transición

una entidad deberá, en su fecha de transición a la NIIF para las PYMES (es decir, al comienzo del primer periodo presentado):

a) reconocer todos los activos y pasivos cuyo reconocimiento sea requerido por la NIIF para las PYMES

b) no reconocer partidas como activos o pasivos si esta Norma no permite dicho reconocimiento

c) reclasificar las partidas que reconoció, según su marco de información financiera anterior, como un tipo de activo, pasivo o componente de patrimonio

d) reclasificar las partidas que reconoció, según su marco de información financiera anterior, como un tipo de activo, pasivo o componente de patrimonio

políticas contables

Las políticas contables que una entidad utilice en la adopción de esta Norma pueden diferir de las que aplicaba en la misma fecha utilizando su marco de información financiera anterior

Los ajustes resultantes surgen de transacciones, otros sucesos o condiciones anteriores a la fecha de transición a esta Norma.

Exenciones al preparar sus primeros estados financieros en conformidad con esta norma:

a) combinaciones de negocios

b) transacciones con pagos basados en acciones

c) valor razonable como costo atribuido

d) reevaluación como costo atribuido

e) medición del valor razonable deriva de algún suceso como coso atribuido

Cuando sea impracticable:

Si es impracticable para una entidad proporcionar alguna

de la información a revelar requerida por esta Norma, incluyendo la de periodos comparativos, debe revelarse la omisión

Información a revelar

Explicación de la transición a la NIIF para las PYMES

Una entidad explicará cómo ha afectado la transición desde el marco de información financiera anterior a esta Norma a su situación financiera, al rendimiento financiero y a los flujos de efectivo presentados con anterioridad

Cuando una entidad haya aplicado NIIF para PYMES en un periodo anterior revelara:

a) la razón por la que dejó de aplicar la NIIF para las PYMES

b) la razón por la que reanuda la aplicación de la NIIF para las PYMES

c) si ha aplicado esta sección o ha aplicado la NIIF para las PYMES retroactivamente de acuerdo con la Sección 10.

Conciliaciones

a) una descripción de la naturaleza de cada cambio en la política contable

b) Conciliaciones de su patrimonio, determinado de acuerdo con su marco de información financiera anterior, con su patrimonio determinado de acuerdo con esta Norma

c) una conciliación del resultado, determinado de acuerdo con su marco de información financiera anterior