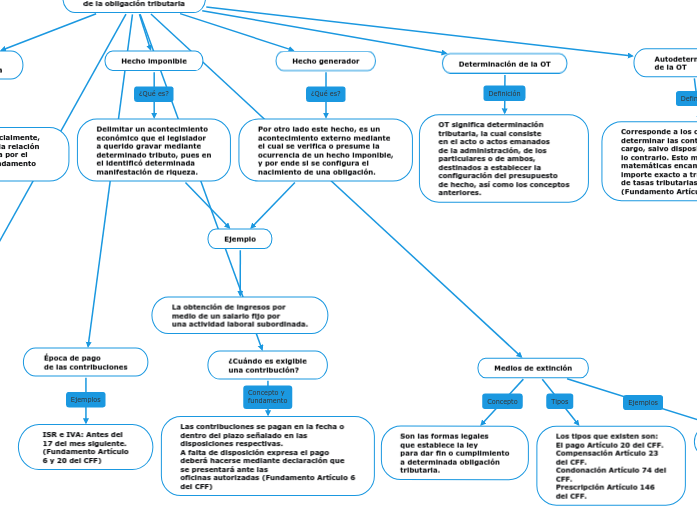

Nacimiento a extinción

de la obligación tributaria

Nacimiento de la

obligación tributaria

El tributo viene a consistir esencialmente,

la manifestación económica de la relación jurídica-tributaria, representada por el

derecho de cobro del fisco. (Fundamento

legal: Artículo 1ro del CFF)

Medios de extinción

Son las formas legales

que establece la ley

para dar fin o cumplimiento

a determinada obligación

tributaria.

Los tipos que existen son:

El pago Artículo 20 del CFF.

Compensación Artículo 23

del CFF.

Condonación Artículo 74 del

CFF.

Prescripción Artículo 146

del CFF.

El pago de las obligaciones

tributarias.

¿Cuándo es exigible

una contribución?

Las contribuciones se pagan en la fecha o dentro del plazo señalado en las disposiciones respectivas.

A falta de disposición expresa el pago deberá hacerse mediante declaración que se presentará ante las

oficinas autorizadas (Fundamento Artículo 6 del CFF)

Época de pago

de las contribuciones

ISR e IVA: Antes del

17 del mes siguiente.

(Fundamento Artículo

6 y 20 del CFF)

Determinación por

la autoridad

Son casos especiales

establecidos en la ley

los cuales estipulan

cuando es que una

autoridad tributaria

es la encargada de

exigir ciertos requisitos

necesarios para el

cumplimiento de esa

obligación.

(Fundamento Artículos

41, 42 y 48 del CFF)

Hecho imponible

Delimitar un acontecimiento

económico que el legislador

a querido gravar mediante

determinado tributo, pues en

el identificó determinada

manifestación de riqueza.

Ejemplo

La obtención de ingresos por

medio de un salario fijo por

una actividad laboral subordinada.

Autodeterminación

de la OT

Corresponde a los contribuyentes

determinar las contribuciones a su

cargo, salvo disposición expresa de

lo contrario. Esto mediante operaciones

matemáticas encaminadas a fijar su

importe exacto a través de la aplicación

de tasas tributarias establecidas en la Ley.

(Fundamento Artículo 6to del CFF)

Determinación de la OT

OT significa determinación

tributaria, la cual consiste

en el acto o actos emanados

de la administración, de los

particulares o de ambos,

destinados a establecer la

configuración del presupuesto

de hecho, así como los conceptos

anteriores.

Hecho generador

Por otro lado este hecho, es un

acontecimiento externo mediante

el cual se verifica o presume la

ocurrencia de un hecho imponible,

y por ende si se configura el

nacimiento de una obligación.