NBC TG 47 - Receita de contrato com o cliente

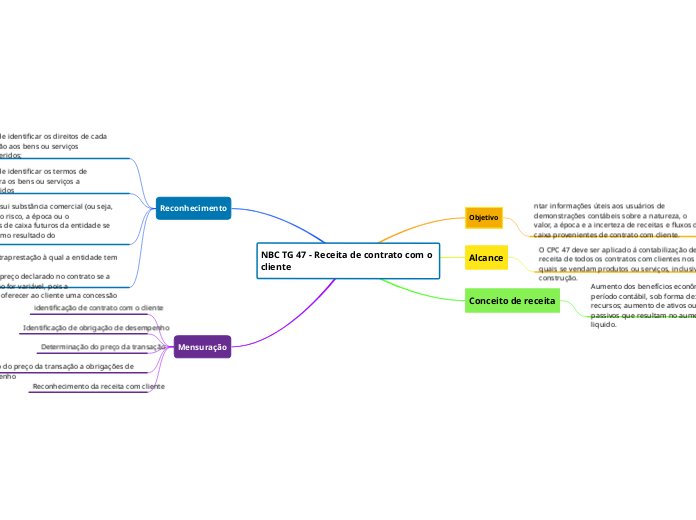

Objetivo

ntar informações úteis aos usuários de demonstrações contábeis sobre a natureza, o

valor, a época e a incerteza de receitas e fluxos de caixa provenientes de contrato com cliente.

Alcance

O CPC 47 deve ser aplicado á contabilização de receita de todos os contratos com clientes nos quais se vendam produtos ou serviços, inclusive construção.

Conceito de receita

Aumento dos benefícios econômicos durante o período contábil, sob forma de: entrada de recursos; aumento de ativos ou diminuição de passivos que resultam no aumento do patrimônio liquido.

Reconhecimento

A entidade pode identificar os direitos de cada parte em relação aos bens ou serviços

a serem transferidos;

A entidade pode identificar os termos de pagamento para os bens ou serviços a

serem transferidos

O contrato possui substância comercial (ou seja, espera-se que o risco, a época ou o

valor dos fluxos de caixa futuros da entidade se modifiquem como resultado do

contrato)

O valor da contraprestação à qual a entidade tem direito pode

ser inferior ao preço declarado no contrato se a contraprestação for variável, pois a

entidade pode oferecer ao cliente uma concessão de preçoo

Mensuração

identificação de contrato com o cliente

Identificação de obrigação de desempenho

Determinação do preço da transação

Alocação do preço da transação a obrigações de desempenho

Reconhecimento da receita com cliente