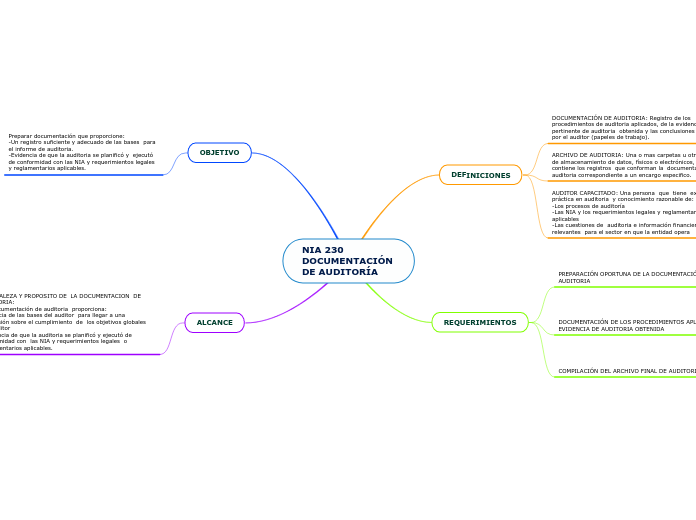

NIA 230 DOCUMENTACIÓN DE AUDITORÍA

DEFINICIONES

DOCUMENTACIÓN DE AUDITORIA: Registro de los procedimientos de auditoria aplicados, de la evidencia pertinente de auditoria obtenida y las conclusiones alcanzadas por el auditor (papeles de trabajo).

ARCHIVO DE AUDITORIA: Una o mas carpetas u otros medios de almacenamiento de datos, físicos o electrónicos, que contiene los registros que conforman la documentación de auditoria correspondiente a un encargo especifico.

AUDITOR CAPACITADO: Una persona que tiene experiencia práctica en auditoria y conocimiento razonable de:

-Los procesos de auditoría

-Las NIA y los requerimientos legales y reglamentarios aplicables

-Las cuestiones de auditoria e información financiera relevantes para el sector en que la entidad opera

REQUERIMIENTOS

PREPARACIÓN OPORTUNA DE LA DOCUMENTACIÓN DE AUDITORIA

DOCUMENTACIÓN DE LOS PROCEDIMIENTOS APLICADOS Y LA EVIDENCIA DE AUDITORIA OBTENIDA

ESTRUCTURA, CONTENIDO Y EXTENSIÓN DE LA DOCUMENTACIÓN DE AUDITORIA

CUESTIONES SURGIDAS DESPUÉS DE LA FECHA DEL INFORME DE AUDITORIA

IMPLICACIÓN DE UN REQUERIMIENTO

COMPILACIÓN DEL ARCHIVO FINAL DE AUDITORIA

OBJETIVO

Preparar documentación que proporcione:

-Un registro suficiente y adecuado de las bases para el informe de auditoria.

-Evidencia de que la auditoria se planificó y ejecutó de conformidad con las NIA y requerimientos legales y reglamentarios aplicables.

ALCANCE

NATURALEZA Y PROPOSITO DE LA DOCUMENTACION DE AUDITORIA:

-La documentación de auditoria proporciona:

Evidencia de las bases del auditor para llegar a una conclusión sobre el cumplimiento de los objetivos globales del auditor

-Evidencia de que la auditoria se planificó y ejecutó de conformidad con las NIA y requerimientos legales o reglamentarios aplicables.