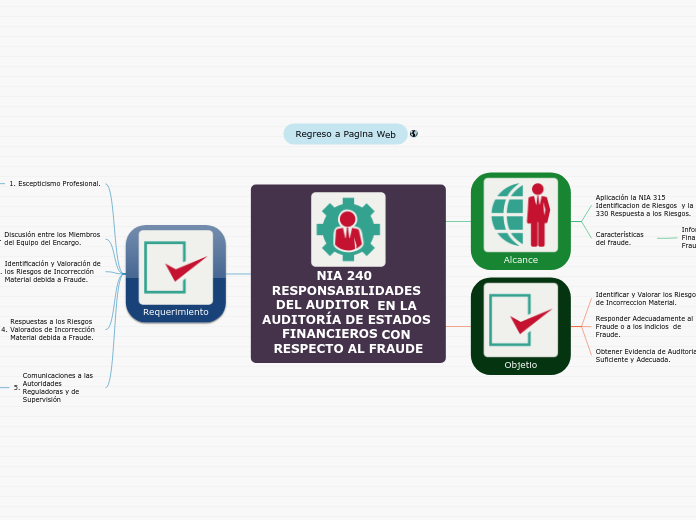

NIA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE

Alcance

Aplicación la NIA 315 Identificacion de Riesgos y la NIA 330 Respuesta a los Riesgos.

Características del fraude.

Información Financiera Fraudulenta.

Objetio

Identificar y Valorar los Riesgos de Incorreccion Material.

Responder Adecuadamente al Fraude o a los indicios de Fraude.

Obtener Evidencia de Auditoria Suficiente y Adecuada.

Requerimiento

Escepticismo Profesional.

Procedimientos de valoración del riesgo y actividades relacionadas.

La dirección y otras personas de la entidad.

Identificación de relaciones inusuales o inesperadas.

Evaluación de factores de riesgo de fraude.

Responsables del gobierno de la entidad.

Otra información.

Discusión entre los Miembros del Equipo del Encargo.

Identificación y Valoración de los Riesgos de Incorrección Material debida a Fraude.

Evaluación de la Evidencia de Auditoría

Imposibilidad del Auditor para Continuar con el Encargo

Manifestaciones escritas

Respuestas a los Riesgos Valorados de Incorrección Material debida a Fraude.

Respuestas Globales.

rocedimientos de Auditoría en Respuesta a Riesgos Valorados de Incorrección Material debida a Fraude en las Afirmaciones.

Comunicaciones a las Autoridades Reguladoras y de Supervisión

Documentación