NIA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE AUDITORÍA

ALCANCE

Trata de la responsabilidad que tiene el auditor de aplicar el concepto de importancia relativa en la planificación y ejecución de una auditoría de estados financieros.

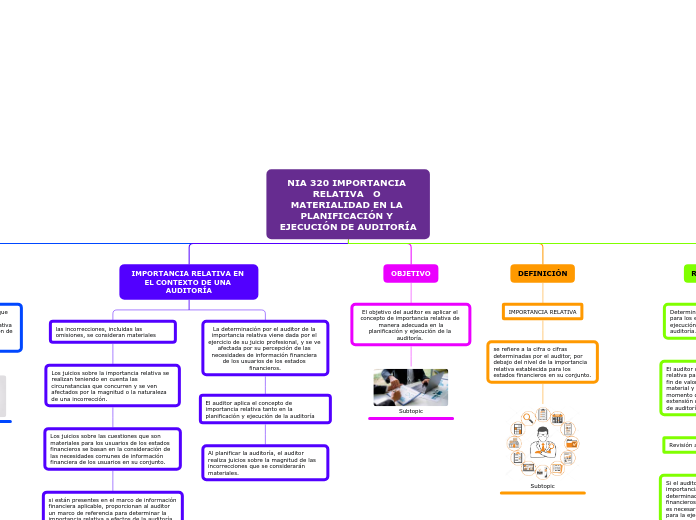

IMPORTANCIA RELATIVA EN EL CONTEXTO DE UNA AUDITORÍA

las incorrecciones, incluidas las omisiones, se consideran materiales

Los juicios sobre la importancia relativa se realizan teniendo en cuenta las circunstancias que concurren y se ven afectados por la magnitud o la naturaleza de una incorrección.

Los juicios sobre las cuestiones que son materiales para los usuarios de los estados financieros se basan en la consideración de las necesidades comunes de información financiera de los usuarios en su conjunto.

si están presentes en el marco de información financiera aplicable, proporcionan al auditor un marco de referencia para determinar la importancia relativa a efectos de la auditoría.

La determinación por el auditor de la importancia relativa viene dada por el ejercicio de su juicio profesional, y se ve afectada por su percepción de las necesidades de información financiera de los usuarios de los estados financieros.

La determinación por el auditor de la importancia relativa viene dada por el ejercicio de su juicio profesional, y se ve afectada por su percepción de las necesidades de información financiera de los usuarios de los estados financieros.

El auditor aplica el concepto de importancia relativa tanto en la planificación y ejecución de la auditoría

Al planificar la auditoría, el auditor realiza juicios sobre la magnitud de las incorrecciones que se considerarán materiales.

OBJETIVO

El objetivo del auditor es aplicar el concepto de importancia relativa de manera adecuada en la

planificación y ejecución de la auditoría.

Subtopic

DEFINICIÓN

IMPORTANCIA RELATIVA

se refiere a la cifra o cifras determinadas por el auditor, por debajo del nivel de la importancia relativa establecida para los estados financieros en su conjunto.

Subtopic

REQUERIMIENTOS

Determinación de la importancia relativa para los estados financieros y para la ejecución del trabajo, al planificar la auditoría…

El auditor determinará la importancia relativa para la ejecución del trabajo con el fin de valorar los riesgos de incorrección material y de determinar la naturaleza, el momento de realización y la

extensión de los procedimientos posteriores de auditoría.

Revisión a medida que la auditoría avanza

Si el auditor concluye que es adecuada una importancia relativa inferior a la determinada inicialmente para los estados financieros en su conjunto ), determinará si es necesario revisar la importancia relativa para la ejecución del trabajo

Documentación

importancia relativa para los estados financieros en su conjunto

cuando resulte aplicable, el nivel o niveles de importancia relativa para determinados tipos de

transacciones, saldos contables o información a revelar

Incluirá en la documentación de auditoría las siguientes cifras y los factores

importancia relativa para la ejecución del trabajo

Cualquier revisión de las cifras