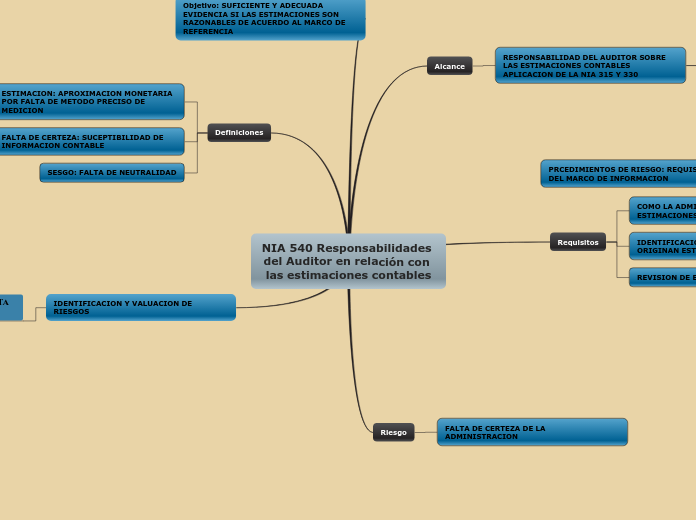

NIA 540 Responsabilidades del Auditor en relación con las estimaciones contables

Alcance

RESPONSABILIDAD DEL AUDITOR SOBRE LAS ESTIMACIONES CONTABLES APLICACION DE LA NIA 315 Y 330

NIA 315 AUDITOR DEBE IDENTIFICAR Y VALORAR RIESGOS

NIA 330 RESPONSABILIDAD DEL AUDITOR DE DISENAR E IMPLEMENTAR RESPUESTAS

Requisitos

COMO LA ADMINISTRACION ELABORA LAS ESTIMACIONES

IDENTIFICACION DE TRANSACCIONES QUE ORIGINAN ESTIMACIONES EN EE.FF.

REVISION DE ESTIMACIONES ANTERIORES

Riesgo

FALTA DE CERTEZA DE LA ADMINISTRACION

Objetivo: SUFICIENTE Y ADECUADA EVIDENCIA SI LAS ESTIMACIONES SON RAZONABLES DE ACUERDO AL MARCO DE REFERENCIA

Definiciones

ESTIMACION: APROXIMACION MONETARIA POR FALTA DE METODO PRECISO DE MEDICION

FALTA DE CERTEZA: SUCEPTIBILIDAD DE INFORMACION CONTABLE

SESGO: FALTA DE NEUTRALIDAD

IDENTIFICACION Y VALUACION DE RIESGOS

DEBE EVALUAR EL GRADO DE FALTA DE CERTEZA