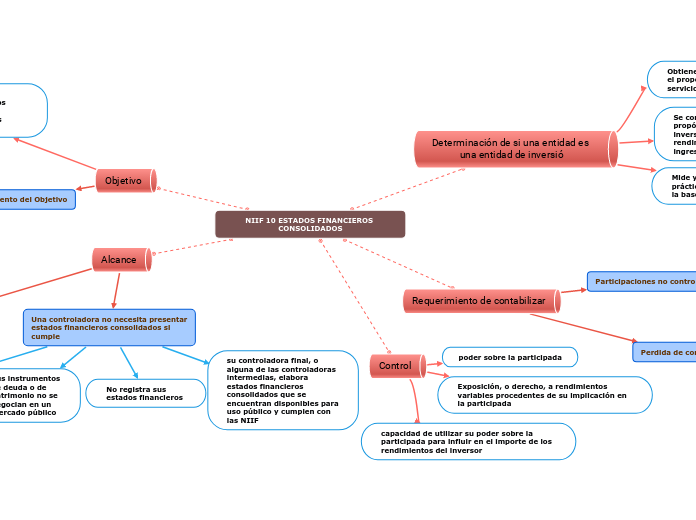

NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS

Objetivo

Es establecer los principios para la presentación y preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas.

Cumplimiento del Objetivo

La controladora presente estados financieros consolidados;

Define el principio de control, y establece control como la base de la consolidación

Establece la forma en que se aplica el principio de control

Establece los requerimientos contables para la preparación de los estados financieros consolidados;

Determinación de si una entidad es una entidad de inversió

Obtiene fondos de uno o más inversores con el propósito de prestar a dichos inversores servicios de gestión de inversiones;

Se compromete con sus inversores a que su propósito de negocio sea únicamente la inversión de fondos para obtener rendimientos por la apreciación del capital, ingresos de inversiones, o ambos

Mide y evalúa el rendimiento de prácticamente todas sus inversiones sobre la base del valor razonable

Requerimiento de contabilizar

Participaciones no controladas

Dentro del patrimonio, de forma separada

del patrimonio de los propietarios de la controladora

Perdida de control

Dará de baja en cuentas los activos y pasivos de la entidad que ha dejado de ser subsidiaria del estado de situación financiera consolidado

Control

poder sobre la participada

Exposición, o derecho, a rendimientos variables procedentes de su implicación en la participada

capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del inversor

Alcance

Una controladora no necesita presentar estados financieros consolidados si cumple

su controladora final, o alguna de las controladoras intermedias, elabora estados financieros consolidados que se encuentran disponibles para uso público y cumplen con las NIIF

No registra sus estados financieros

Sus instrumentos de deuda o de patrimonio no se negocian en un mercado público

Esta Norma no se aplica a los planes de beneficios post-empleo u otros planes

de beneficios a largo plazo a los empleados a los que se aplica la NIC 19

Beneficios a los Empleados