NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes

Alcance

Aplicará esta Norma a todos los contratos con clientes.

Solo si la contraparte del contrato es un cliente. Un cliente es una parte que ha contratado con una entidad para obtener bienes o servicios que son resultado de las actividades ordinarias de la entidad.

Características

generales para

reconocer un

ingreso

Una entidad contabilizará un contrato con un cliente solo cuando se cumplan todos los criterios de identificación del contrato.

Combinación de contratos

Una entidad combinará dos o más contratos realizados aproximadamente al mismo tiempo con el mismo cliente y contabilizará como uno único

Modificaciones del contrato

La modificación de un contrato es un cambio en el alcance o en el precio de un contrato que se aprueba por las partes. En algunos sectores industriales y jurisdicciones, la modificación de un contrato puede describirse como una orden de cambio, una variación o una modificación

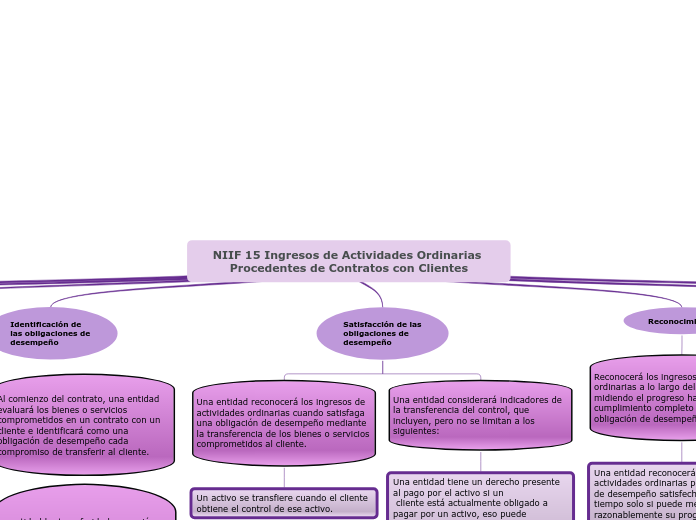

Satisfacción de las obligaciones de desempeño

Una entidad reconocerá los ingresos de actividades ordinarias cuando (o a medida que) satisfaga una obligación de desempeño mediante la transferencia de los bienes o servicios comprometidos.

Identificación del

contrato

Una entidad contabilizará un contrato con un cliente, solo cuando se cumplan todos los criterios siguientes.

Las partes del contrato han aprobado el contrato (por escrito, de acuerdo con otras prácticas tradicionales del negocio) y se comprometen a cumplir con sus respectivas obligaciones;

La entidad puede identificar los derechos de cada parte con respecto

a los bienes o servicios a transferir

La entidad puede identificar las condiciones de pago con respecto a

los bienes o servicios a transferir.

Es probable que cobre la contraprestación a la que tiene derecho a

cambio de los bienes o servicios que transferirá al cliente.

Identificación de

las obligaciones de

desempeño

Al comienzo del contrato, una entidad evaluará los bienes o servicios comprometidos en un contrato con un cliente e identificará como una obligación de desempeño cada compromiso de transferir al cliente.

La entidad ha transferido la posesión física del activo la posesión

física del cliente de un activo puede indicar que el cliente tiene la

capacidad de redirigir el uso del activo y de obtener sustancialmente todos sus beneficios restantes, o de restringir el acceso a otras entidades a esos beneficios. Sin embargo, la posesión física puede no coincidir con el control de un activo.

El cliente tiene los riesgos y recompensas significativos de la propiedad

del activo la transferencia de los riesgos y recompensas significativos de la propiedad de un activo al cliente puede indicar que el cliente ha obtenido la capacidad de redirigir el uso del activo y de obtener sustancialmente todos sus beneficios restantes.

El cliente ha aceptado el activo la aceptación del cliente de un activo

puede indicar que ha obtenido la capacidad de redirigir el uso del

activo y de obtener sustancialmente todos sus beneficios restantes.

Satisfacción de las

obligaciones de

desempeño

Una entidad reconocerá los ingresos de actividades ordinarias cuando satisfaga una obligación de desempeño mediante la transferencia de los bienes o servicios comprometidos al cliente.

Un activo se transfiere cuando el cliente obtiene el control de ese activo.

El cliente recibe y consume de forma simultánea los beneficios

proporcionados por el desempeño de la entidad a medida que la entidad lo realiza.

El desempeño de la entidad crea o mejora un activo (por ejemplo, trabajo en progreso) que el cliente controla a medida que se crea o mejora.

El desempeño de la entidad no crea un activo con un uso alternativo

para la entidad y la entidad tiene un derecho exigible al pago por el desempeño que se haya completado hasta la fecha.

Una entidad considerará indicadores de la transferencia del control, que incluyen, pero no se limitan a los siguientes:

Una entidad tiene un derecho presente al pago por el activo si un

cliente está actualmente obligado a pagar por un activo, eso puede

indicar que el cliente ha obtenido a cambio la capacidad de redirigir el uso del activo, así como de obtener sustancialmente todos sus beneficios restantes.

El cliente tiene el derecho legal al activo el derecho legal puede indicar qué parte en un contrato tiene la capacidad de redirigir el uso de un activo y de obtener sustancialmente todos sus beneficios restantes, o de restringir el acceso de otras entidades a esos beneficios.

La entidad ha transferido la posesión física del activo la posesión física del cliente de un activo puede indicar que el cliente tiene la capacidad de redirigir el uso del activo y de obtener sustancialmente todos sus beneficios restantes, o de restringir el acceso a otras entidades a esos beneficios.

Reconocimiento

Reconocerá los ingresos de actividades ordinarias a lo largo del tiempo midiendo el progreso hacia el cumplimiento completo de esa obligación de desempeño.

Una entidad reconocerá ingresos de actividades ordinarias por una obligación de desempeño satisfecha a lo largo del tiempo solo si puede medir razonablemente su progreso hacia la satisfacción completa de dicha obligación de desempeño.

Medición

Una obligación de desempeño se satisface, una entidad reconocerá como ingresos de actividades ordinarias el importe del precio de la transacción.

Determinación del precio de la transacción una entidad considerará los efectos de todos los siguientes aspectos.

(a) contraprestación variable (véanse los párrafos

(b) limitaciones de las estimaciones de la contraprestación variable

(c) existencia de un componente de financiación significativo en el contrato

(d) contraprestaciones distintas al efectivo

(e) contraprestación por pagos a realizar al cliente

Contraprestación variable

La variabilidad relacionada con la contraprestación prometida por un cliente

puede señalarse de forma explícita en el cliente puede señalarse de forma

explícita en el contrato. Además de los términos del contrato, la contraprestación acordada es variable si existe alguna de las siguientes circunstancias:

El cliente tiene una expectativa válida de que surja de las prácticas

tradicionales de negocios, políticas publicadas o declaraciones específicas de una entidad que la entidad aceptará un importe de contraprestación que es menor que el precio señalado en el contrato.

Otros hechos y circunstancias indican que la intención de la entidad, al

realizar el contrato con el cliente, es la de ofrecerle una reducción del

precio.

Métodos de estimación de contraprestación

El valor esperado el valor esperado es la suma de los importes

ponderados según su probabilidad en un rango de importes de contraprestación posibles.

Información a

revelar

(a) sus contratos con clientes

(b) Los juicios significativos, y cambios en dichos juicios, realizados en aplicación de esta Norma a dichos contratos

(c) los activos reconocidos por los costos para obtener o cumplir un

(d) contrato con un cliente de acuerdo con el párrafo 91 o 95 Niif 15