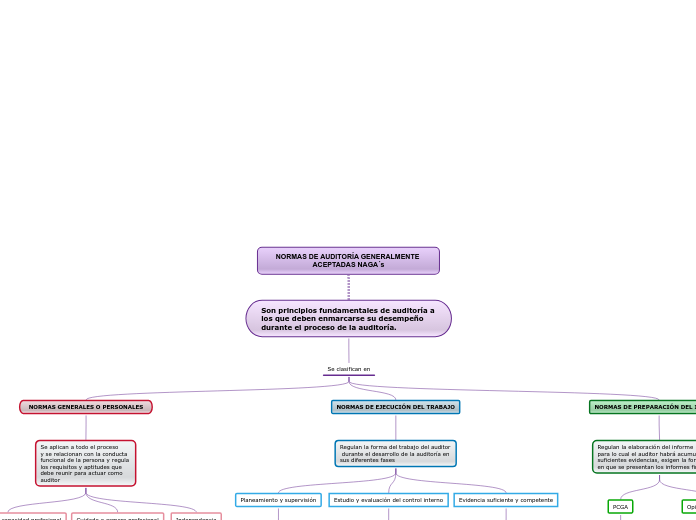

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS NAGA´s

Son principios fundamentales de auditoría a los que deben enmarcarse su desempeño durante el proceso de la auditoría.

Se clasifican en

NORMAS GENERALES O PERSONALES

Se aplican a todo el proceso

y se relacionan con la conducta

funcional de la persona y regula

los requisitos y aptitudes que

debe reunir para actuar como

auditor

Entrenamiento y capacidad profesional

Conocimientos técnicos

Aplicación practica

Cuidado o esmero profesional

Cuidado profesional

Diligencia

Independencia

Libre expresión

Subjetividades

NORMAS DE EJECUCIÓN DEL TRABAJO

Regulan la forma del trabajo del auditor

durante el desarrollo de la auditoría en

sus diferentes fases

Planeamiento y supervisión

Planeamiento estratégico

Conocimiento en base a

las características del negocio

Sistemas de producción

Estudio y evaluación del control interno

Estudiar y evaluar la estructura

del control interno

Establecer confianza

Determinar naturaleza, alcance

y oportunidad en el procedimiento

Evidencia suficiente y competente

Inspección, observación

indagación y confirmación

Bases razonables

Criterios comprobados

NORMAS DE PREPARACIÓN DEL INFORME

Regulan la elaboración del informe

para lo cual el auditor habrá acumulado

suficientes evidencias, exigen la forma

en que se presentan los informes financieros

PCGA

Se adecuan para satisfacer

circunstancias cambiantes

de la entidad

Garantizan razonabilidad

de la información expresada

a través de los estados financieros

Opinión del auditor

Expresión de opinión

frente a los resultados

del informe financiero.

Indicaciones claras

Asumir responsabilidad

frente al informe final