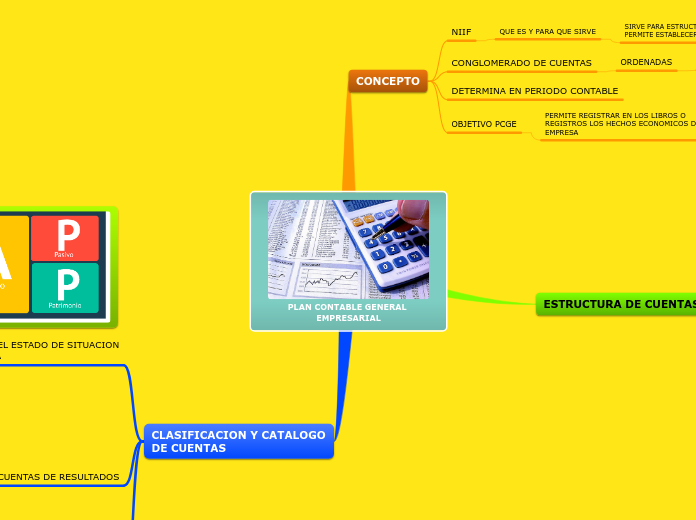

PLAN CONTABLE GENERAL EMPRESARIAL

CONCEPTO

NIIF

QUE ES Y PARA QUE SIRVE

SIRVE PARA ESTRUCTURAR LA TEORIA CONTABLE Y PERMITE ESTABLECER LIMITES

CONGLOMERADO DE CUENTAS

ORDENADAS

CLASIFICADAS

DETERMINA EN PERIODO CONTABLE

OBJETIVO PCGE

PERMITE REGISTRAR EN LOS LIBROS O REGISTROS LOS HECHOS ECONOMICOS DE UNA EMPRESA

ESTRUCTURA DE CUENTAS

ELEMENTO

CORRESPONDE A LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS, EXCEPTO PARA EL DIGITO 8 Y DIGITO 0

RUBRO O CUENTA

NIVEL MINIMO DE PRESENTACION DE LOS ESTADOS FINANCIEROS, A DOS DIGITOS.

SUB CUENTA

ACUMULA CLASES DE ACTIVOS, PASIVOS, PATRIMONIO NETO, INGRESOS Y GASTOS DEL MISMO RUBRO, A TRES DÍGITOS.

DIVISIONARIAS

SIRVE PARA IDENTIFICAR EL TIPO O CONDICIÓN DE LA SUB CUENTA, A CUATRO DÍGITOS

SUB DIVISIONARIAS

A CINCO DÍGITOS, OTORGA UN GRAN NIVEL DE ESPECIFICIDAD.

CLASIFICACION Y CATALOGO DE CUENTAS

CUENTAS DEL ESTADO DE SITUACION FINANCIERA

ACTIVO

ACTIVO DISPONIBLE Y EXIGIBLE

ELEMENTO 1

ACTIVO REALIZABLE

ELEMENTO 2

ACTIVO INMOVILIZADO

ELEMENTO 3

PASIVO

ELEMENTO 4

PATRIMONIO

ELEMENTO 5

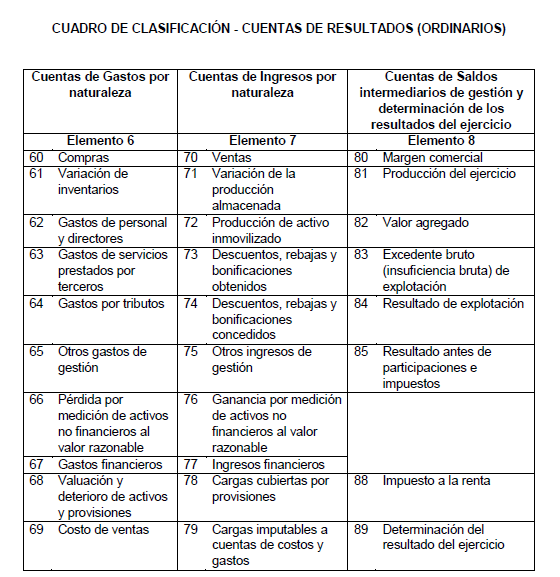

CUENTAS DE RESULTADOS

GASTOS POR NATURALEZA

ELEMENTO 6

AGRUPAN LAS CUENTAS DE LA 60 A LA 69

INGRESOS

ELEMENTO 7

AGRUPA LAS CUENTAS DE LA 70 A LA 79

CUENTAS DE SALDOS INTERMEDIARIOS DE GESTIÓN Y DETERMINACIÓN DE LOS RESULTADOS DE EJERCICIO

ELEMENTO 8

AGRUPA LAS CUENTAS DE LA 80 A LA 89

CUENTAS DE CONTABILIDAD ANALITICA DE NEXPLOTACION Y CUENTAS DE ORDEN

ELEMENTO 9

ELEMENTO 0