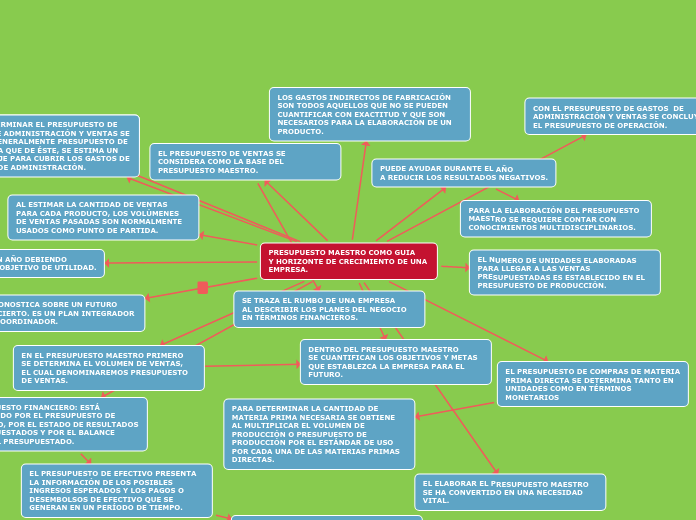

PRESUPUESTO MAESTRO COMO GUIA

Y HORIZONTE DE CRECIMIENTO DE UNA

EMPRESA.

SE FIJA A UN AÑO DEBIENDO

INCLUIR EL OBJETIVO DE UTILIDAD.

PRONOSTICA SOBRE UN FUTURO

INCIERTO. ES UN PLAN INTEGRADOR

Y COORDINADOR.

EN EL PRESUPUESTO MAESTRO PRIMERO

SE DETERMINA EL VOLUMEN DE VENTAS,

EL CUAL DENOMINAREMOS PRESUPUESTO DE VENTAS.

PUEDE AYUDAR DURANTE EL AÑO

A REDUCIR LOS RESULTADOS NEGATIVOS.

PARA LA ELABORACIÓN DEL PRESUPUESTO

MAESTRO SE REQUIERE CONTAR CON CONOCIMIENTOS MULTIDISCIPLINARIOS.

DENTRO DEL PRESUPUESTO MAESTRO

SE CUANTIFICAN LOS OBJETIVOS Y METAS QUE ESTABLEZCA LA EMPRESA PARA EL FUTURO.

AL ESTIMAR LA CANTIDAD DE VENTAS

PARA CADA PRODUCTO, LOS VOLÚMENES DE VENTAS PASADAS SON NORMALMENTE USADOS COMO PUNTO DE PARTIDA.

EL PRESUPUESTO DE VENTAS SE CONSIDERA COMO LA BASE DEL PRESUPUESTO MAESTRO.

SE TRAZA EL RUMBO DE UNA EMPRESA

AL DESCRIBIR LOS PLANES DEL NEGOCIO EN TÉRMINOS FINANCIEROS.

EL NUMERO DE UNIDADES ELABORADAS

PARA LLEGAR A LAS VENTAS PRESUPUESTADAS ES ESTABLECIDO EN EL PRESUPUESTO DE PRODUCCIÓN.

EL PRESUPUESTO DE PRODUCCIÓN ES EL PUNTO DE PARTIDA PARA DETERMINAR LAS CANTIDADES ESTIMADAS DE COMPRAS DE MATERIALES DIRECTOS.

EL PRESUPUESTO DE COMPRAS DE MATERIA PRIMA DIRECTA SE DETERMINA TANTO EN UNIDADES COMO EN TÉRMINOS MONETARIOS

PARA DETERMINAR LA CANTIDAD DE MATERIA PRIMA NECESARIA SE OBTIENE AL MULTIPLICAR EL VOLUMEN DE PRODUCCIÓN O PRESUPUESTO DE PRODUCCIÓN POR EL ESTÁNDAR DE USO POR CADA UNA DE LAS MATERIAS PRIMAS DIRECTAS.

LOS GASTOS INDIRECTOS DE FABRICACIÓN SON TODOS AQUELLOS QUE NO SE PUEDEN CUANTIFICAR CON EXACTITUD Y QUE SON NECESARIOS PARA LA ELABORACIÓN DE UN PRODUCTO.

PARA DETERMINAR EL PRESUPUESTO DE GASTOS DE ADMINISTRACIÓN Y VENTAS SE UTILIZA GENERALMENTE PRESUPUESTO DE VENTAS, YA QUE DE ÉSTE, SE ESTIMA UN PORCENTAJE PARA CUBRIR LOS GASTOS DE VENTAS Y DE ADMINISTRACIÓN.

CON EL PRESUPUESTO DE GASTOS DE

ADMINISTRACIÓN Y VENTAS SE CONCLUYE EL PRESUPUESTO DE OPERACIÓN.

PRESUPUESTO FINANCIERO: ESTÁ INTEGRADO POR EL PRESUPUESTO DE EFECTIVO, POR EL ESTADO DE RESULTADOS PRESUPUESTADOS Y POR EL BALANCE GENERAL PRESUPUESTADO.

EL PRESUPUESTO DE EFECTIVO PRESENTA

LA INFORMACIÓN DE LOS POSIBLES INGRESOS ESPERADOS Y LOS PAGOS O DESEMBOLSOS DE EFECTIVO QUE SE GENERAN EN UN PERÍODO DE TIEMPO.

EL BALANCE GENERAL PRESUPUESTADO

NOS VA A MOSTRAR CUAL SERIA LA SITUACIÓN FINANCIERA DE LA EMPRESA, UNA VEZ QUE TRANSCURRA EL PERÍODO QUE ESTAMOS PRESUPUESTANDO.